今月のコラム(This month's column)

7JULY

2021

見えてきた2030年のカーボンニュートラル

Covid-19 のパンデミックとそれに伴う経済危機は、世界中で生産、供給、消費されるエネルギーのほぼすべての側面に影響を及ぼしました。

最新 (2021.05) の IEA 統計データによると、2020 年に一次エネルギー需要が 4%近く減少したため、世界のエネルギー関連 CO2 排出量は 5.8%減少しました。これは、第二次世界大戦以来最大の年間減少率です。

現在検討中の「第六次エネルギー基本計画」におけるエネルギーミックスを考える前に、「省エネ・ファースト」 を前提とし、省エネをもう一段レベルアップすべきだと思っています。

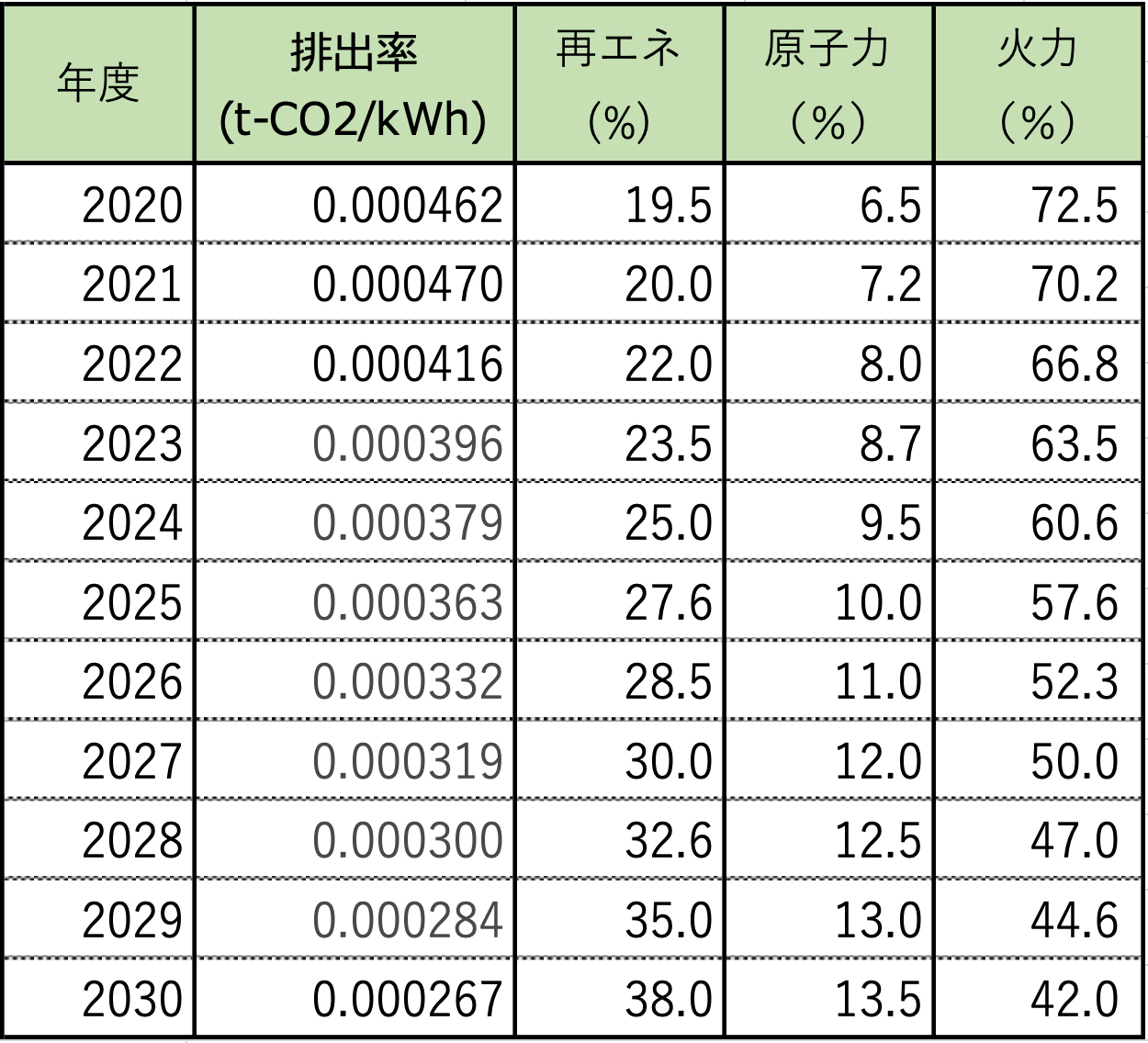

経産省は 2030 年度における総発電量を現行計画から 1 割程度減らす検討に入っています。

(2030 年 7 月現在) 現行計画の 1 兆 650 億 kWh から省エネ等の進展を反映し 9500 億 kWh へ変更します。

その為には 2030 年度の省エネルギー量を現行目標より 1.2 倍に引き上げるとしています。

また 2030 年度における再生可能エネルギーによる発電量は 3100 億 kWh としており、それは発電総量の約 3 分の 1 になります。

13 年度比で 46%削減する政府目標の達成には 30%後半まで再エネ関連発電量を引き上げる必要が出ています。

当社では次表の様に再エネ関連発電量を 38%、原子力発電比率を 13.5%と予測していました。

100%に満たない領域は「水力発電」である。

100%に満たない領域は「水力発電」である。

これまでのエネルギー基本計画では「3E+S(Safety:安全性を大前提とし、自給率(Energy Security)、経済効率性(Economic Efficiency)、環境適合(Environment)を同時達成する)」が基本方針でした。3E のうちの「Environment(環境適合)」は目標に組み込まれましたので、他の2つの E、つまり、コストと安定供給を見据えたエネルギーミックスにすべきです。

「Environment(環境適合)」が達成されればあとはどうでもいいということはありません。

「Safety(安全性)」は省エネと同じ大前提で、これらにも目配りをしながらエネルギーミックスを考えていくべきでしょう。

エネルギーミックスの中身については、電源構成においても、一次エネルギー構成においても、バランスが重要だと思います。

というのも、再生可能エネルギーも、決してパーフェクトな電源では無いからです。

これまで懸念されてきた再エネの相対的コスト高は、今もまだ完全には解消されていません。

太陽光発電について言えば基本的に安定供給の観点からみても、積雪だけでも太陽光発電は機能しなくなってしまう様に太陽光発電は、必ずしも寒さに強い方式ではないのです。供給不足には火力や揚水発電、最近では蓄電池等で備える必要があります。その他送電網接続に関する経費の問題も大きな課題として残っています。

発電コストについては、2020 年時点では太陽光の事業用では 12 円台後半と言われており石炭とほぼ同額で、 原子力発電(11 円台後半)や、天然ガス発電(10 円台後半)に遅れをとっています。

2021 年 7 月 12 日に経産省が示した 2030 年時点での太陽光発電単価は八円台前半としており太陽光の優遇策がなくても自立経営ができる環境が整うとされています。

再エネはコスト面だけでなく、レジリエンスの観点でも限界があります。一部では再エネ100%という議論がありますが、レジリエンスの面からはあまり賢い選択ではないと考えています。

太陽光と陸上風力を合わせた平地面積当たりの発電量は先進国で日本は既に最大になっているのです。

すなわち日本は 1 平方キロ当たり 59 万 KWh で、ドイツ 56 万 kWh、英国 21 万 kWh、フランス 11 万 kWh、米国 6 万 kWh です。

エネルギーミックスについてはバランスという賢い選択をしてほしいと思います。

注目されるポイントは2つあり、ひとつは原子力発電です。これは「セイフティ・ファースト」で安全性を前提にしても、 おそらく現在ではもっとも安いエネルギーになるでしょう。

原子力発電の低コストの優位性はエネルギーミックスの面からは貴重だと思います。

もう一つは脱炭素化した化石燃料の扱いです。

化石燃料をアンモニアや水素に変えて使用するということは、再エネ、原子力に続く3つ目の大きな柱として考える必要があります。

国民からの信頼を回復できれば、エネルギーミックスを考える時、原子力発電比率は 20%を超えてもいいと思います。

しかし、現在は信頼性が十分には回復出来ていないため、最高でも 20%以下とすべきだと考えます。

既設の原発は、減価償却を終えた安い電源だから安全性を確保された範囲で米国のように 60年を超えて運転することを検討することも必要でしょう。

小型モジュール炉(SMR)や高温ガス炉などの新技術の研究開発もしっかりと続けていくべきです。

これらが原発リプレイスの主流になる可能性は大きいと思います。

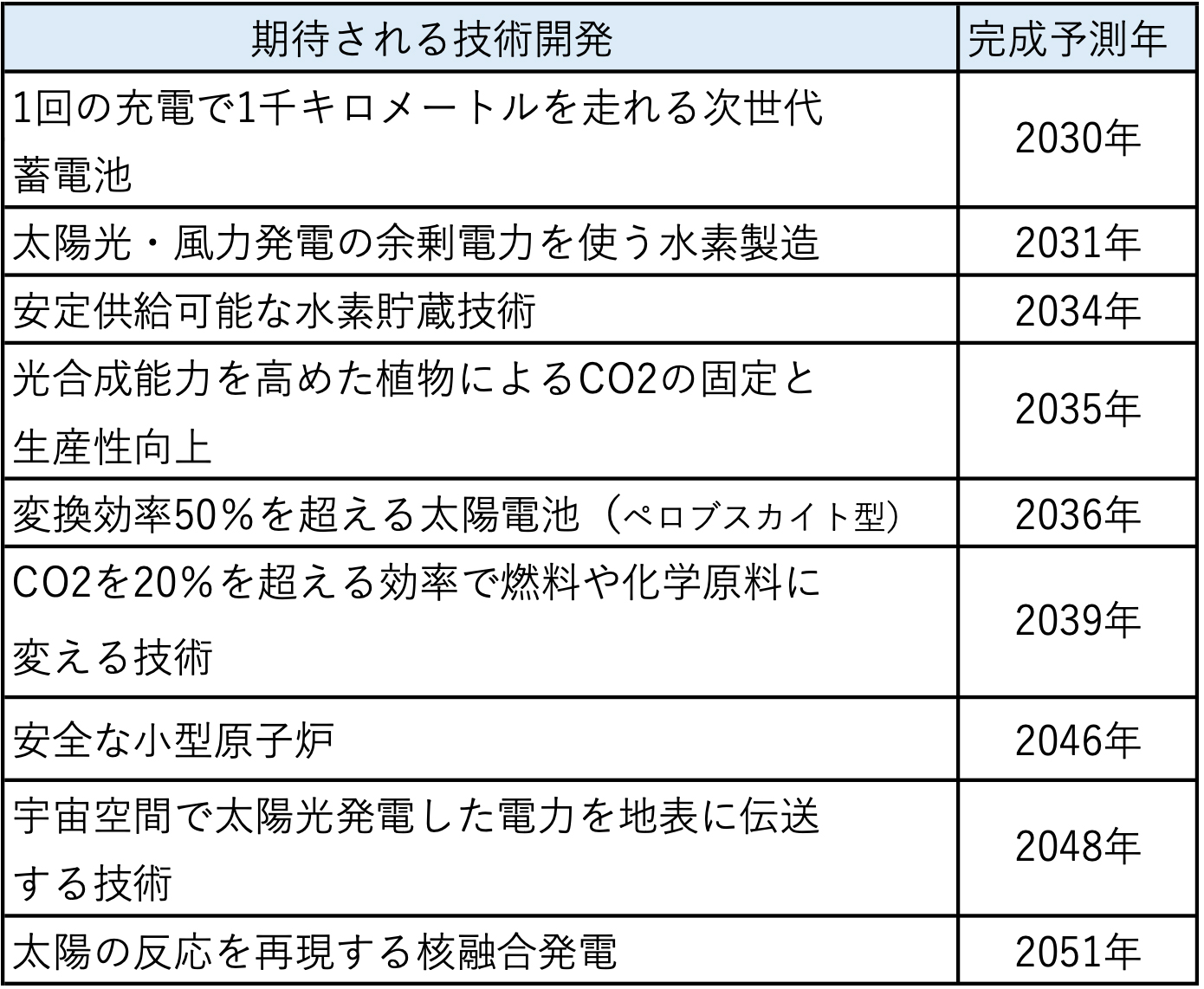

2030 年以降に使用可能であろう新技術として次の様な技術が考えられています。

カーボンニュートラルが進む過程で共有しなければならないのは、コストの問題です。

簡単に、エネルギー多消費産業は国内には必要が無いと言う意見も少数ながらある様ですが、そういう訳にはいかないと思います。

日本の鉄や化学製品はきわめて付加価値の高い製品ですし、競争力もあります。

自動車や電機製品の重要な部品・構成品です。

こうした競争力は維持していかなければなりません。

ドイツに代表される一部の欧州諸国では、エネルギー多消費産業に対する電気料金の減免が行われています。

最近の中国や韓国も同様です。

日本もこういった減免措置を議論する必要があるのではないでしょうか。

減免措置をとった場合、トレードオフの関係で消費者の電気料金が上がることは否定できません。

日本ではこの点で議論が混乱するのですが、消費者と産業は別の主体です。

しかし、消費者は産業の中で働いており、産業と消費者の利益は本来一緒でなければいけません。

ドイツの場合は、製造業で生きていく国として割り切った考え方をしています。

ドイツ国民は、ある程度高いエネルギーコストを敢えて甘受しているのです。

日本の場合には、消費者のエネルギーコストを上げてはいけないという点から議論がスタートします。

今回の背景を考えると、今までおろそかにされていた産業については、特別な対応を検討してもいいのではないでしょうか。

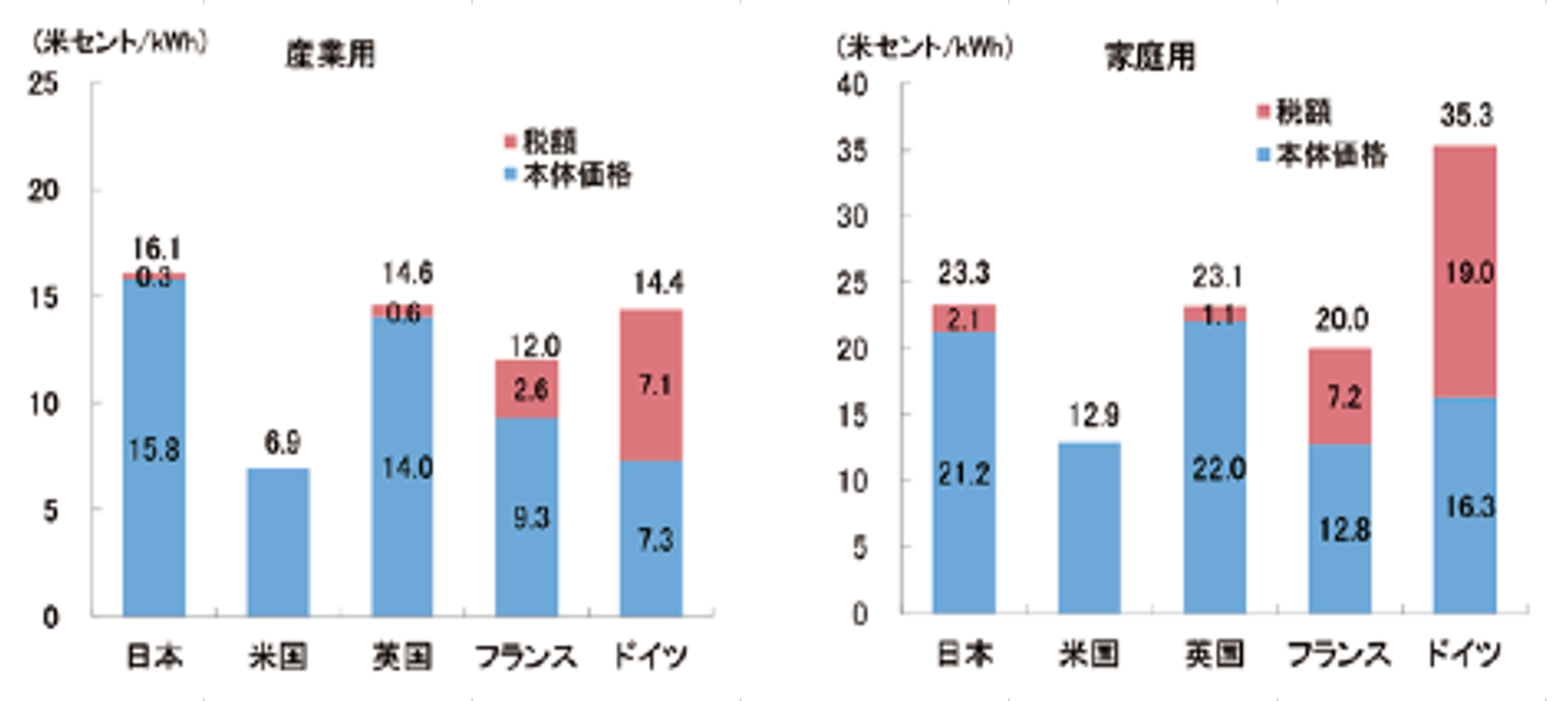

電気料金の国際比較 (2018 年 )

出典 :IEA「Energy Prices and Taxes 1th Quarter 2019」

出典 :IEA「Energy Prices and Taxes 1th Quarter 2019」

日本でもっと議論すべきだと思うのは、植林です。

EU や英国、中国もエネルギーミックスの最後の1~2割は「植林等」としていろいろな手段を詰め込んでいます。

すべて日本国内でカーボンニュートラルを達成する必要もありません。クレジット等の活用もしっかり検討すべきです。

植林面積(万 ha)の変遷

(2019 林野庁)

植林は 2020 年度までに所有又は管理する国内外の植林地の面積を 1990 年度比で 42.5 万 ha 増の 70 万 ha にすることを目標としていました。実績では、2019 年度末で国内・海外合わせ 52.1 万 ha と 2018 年度実績に対して 5 千 ha 減少 し、前年度比で 8 年連続の減少となっています。

その理由としては、製品生産量の落ち込みを受けて原料調達量が 2008 年度以前と比べ大幅に減少していることから投資意欲が消極的になっていること、現地事情として、地球温暖化による雨量減少に起因した成長量の低下等による植林事業からの撤退等があったことにより、予定通り植林面積が増やせなかったことが挙げられています。

カーボンプライシングは、エミッション・トレーディング(排出権取引)と炭素税の2つに分けて考えるべきです。

EU のケースでは、不況になるとコストが 500 円 /t-CO2 まで下がるものが、2021 年 5 月に 50ユーロ/ CO2 トン(1 ユーロ 130 円換算で 6,500 円/ CO2 トン)を更新し、55 ユーロ(7,150 円/ CO2 トン)を超える史上最高値を付けています。

産業界にとっては、排出権取引は、次のような課題があると思います。

- キャップの設定や排出枠の割当等に係る行政コストが掛かり過ぎそうだ。

- 排出枠価格が変動するために企業が長期的な投資計画を建てにくい。

結果的に長期の投資をするにはあまりにもコストの不確実性が多すぎます。

国内において何らかを導入しなければならないのであれば、より予見性のある炭素税の方が適していると思います。

「敵は化石燃料ではなく CO2 エミッション」なのです。

炭素排出の問題を解決できれば、化石燃料は重要なエネルギー源なのだと言う事が残された大きな問題です。

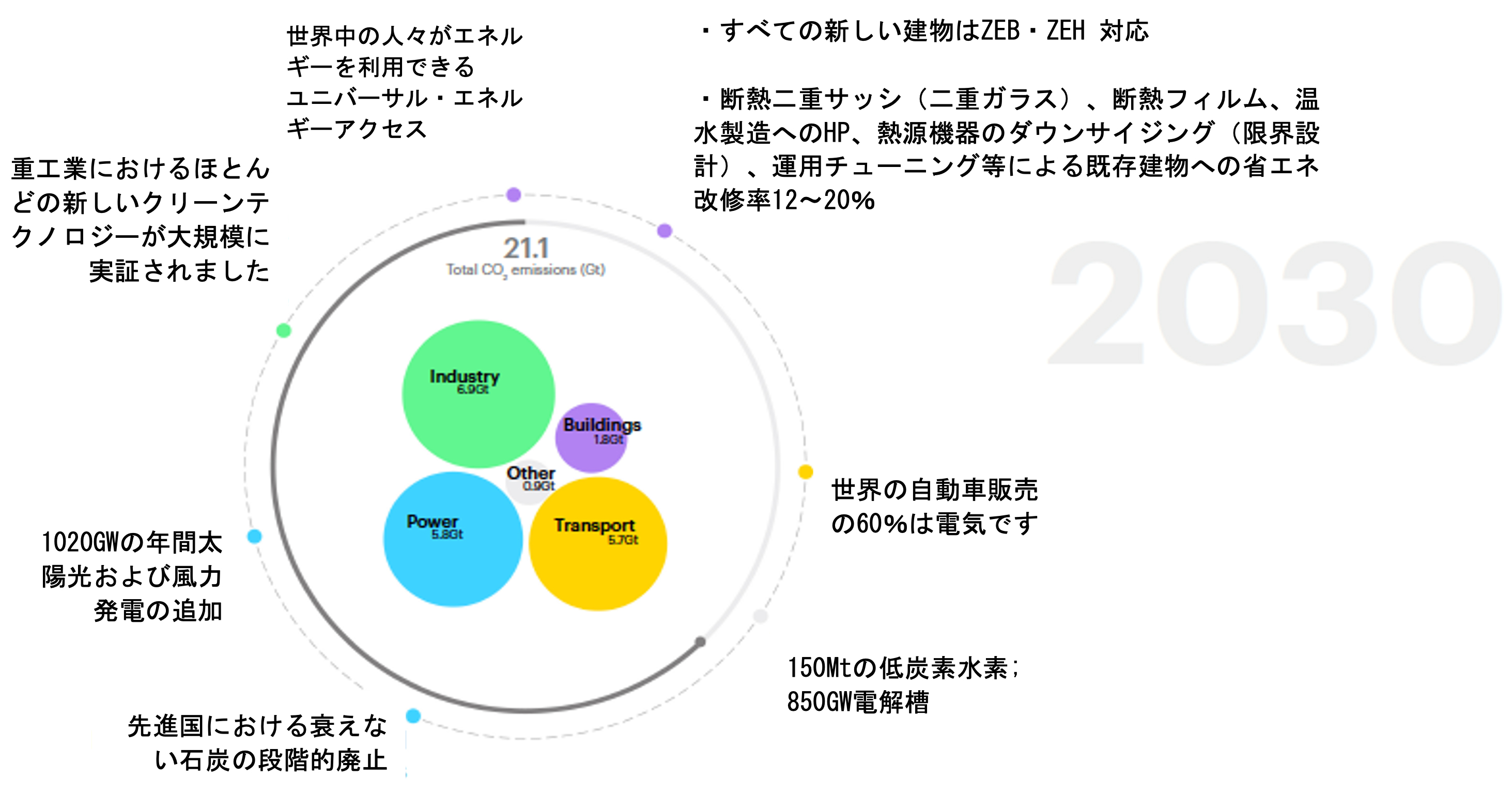

2021 年 5 月 18 日 IEA が作成し、2021 年 6 月 11~13 日英国で開催された G7 首脳会議において賛同された「2050 年 CN ロードマップ」から 2030 年の姿を挙げておきましょう。

エナジーデザイン通信

お問い合わせ

- TEL03-6215-8429

- メールにてお問い合わせ