今月のコラム(This month's column)

4APRIL

2022

ロシアによるウクライナ侵攻後の

エネルギー・経済の方向性

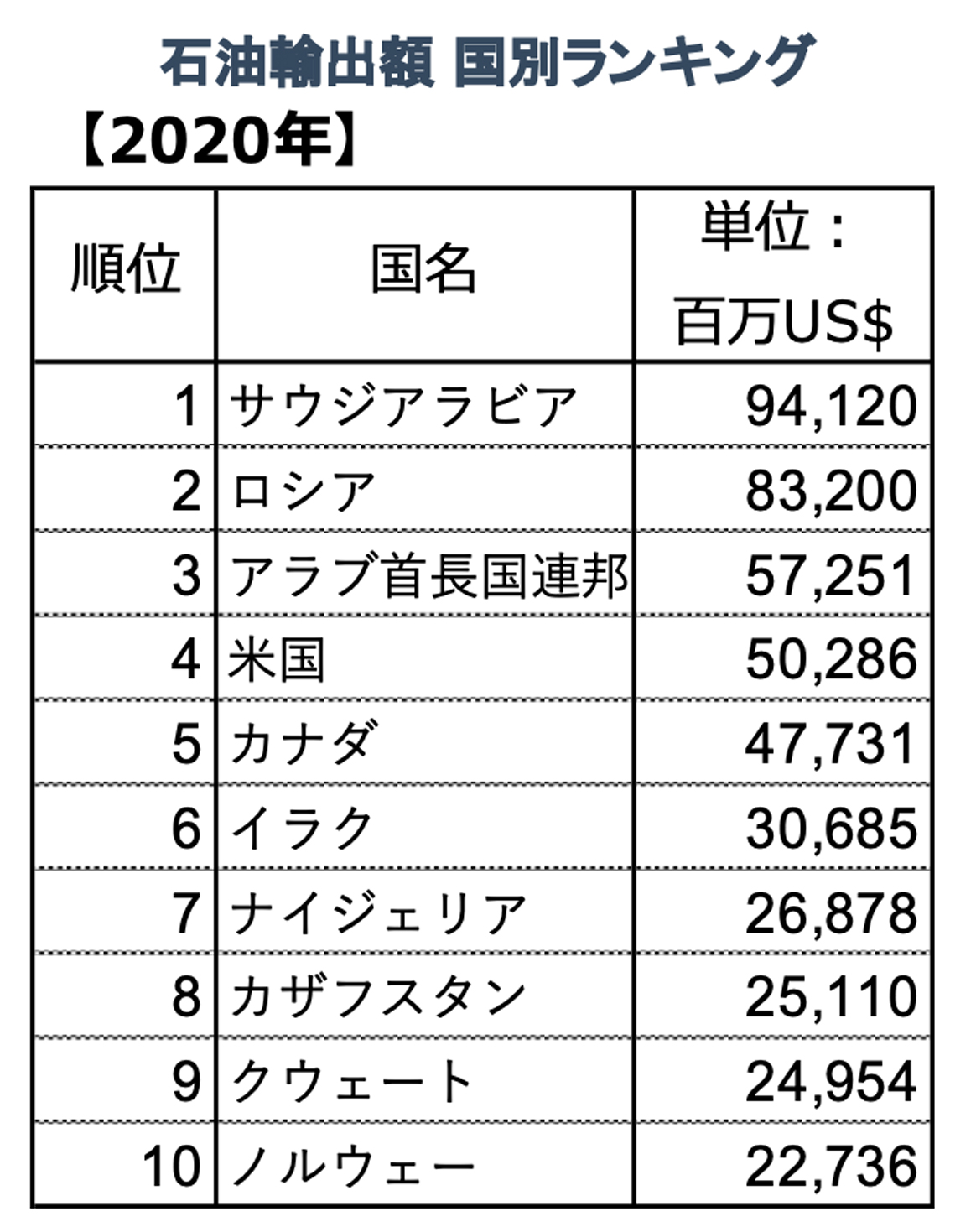

ロシアは世界のエネルギー市場の主要なプレーヤーです。

これは、サウジアラビアとアラブ首長国連邦でトップの座を争う、世界のトップ 3 の原油生産者の 1 つです。

ロシアは、2021 年にロシアの連邦予算の 45%を占めていた石油と天然ガスからの収入に大きく依存しています。

2021 年、ロシアの原油と凝縮液の生産量は 1 日あたり 1,050 万バレル(bpd)に達し、世界の総供給量の 14%を占めました。

ロシアには全国に石油とガスの生産施設がありますが、そのフィールドの大部分はシベリア西部と東部に集中しています。

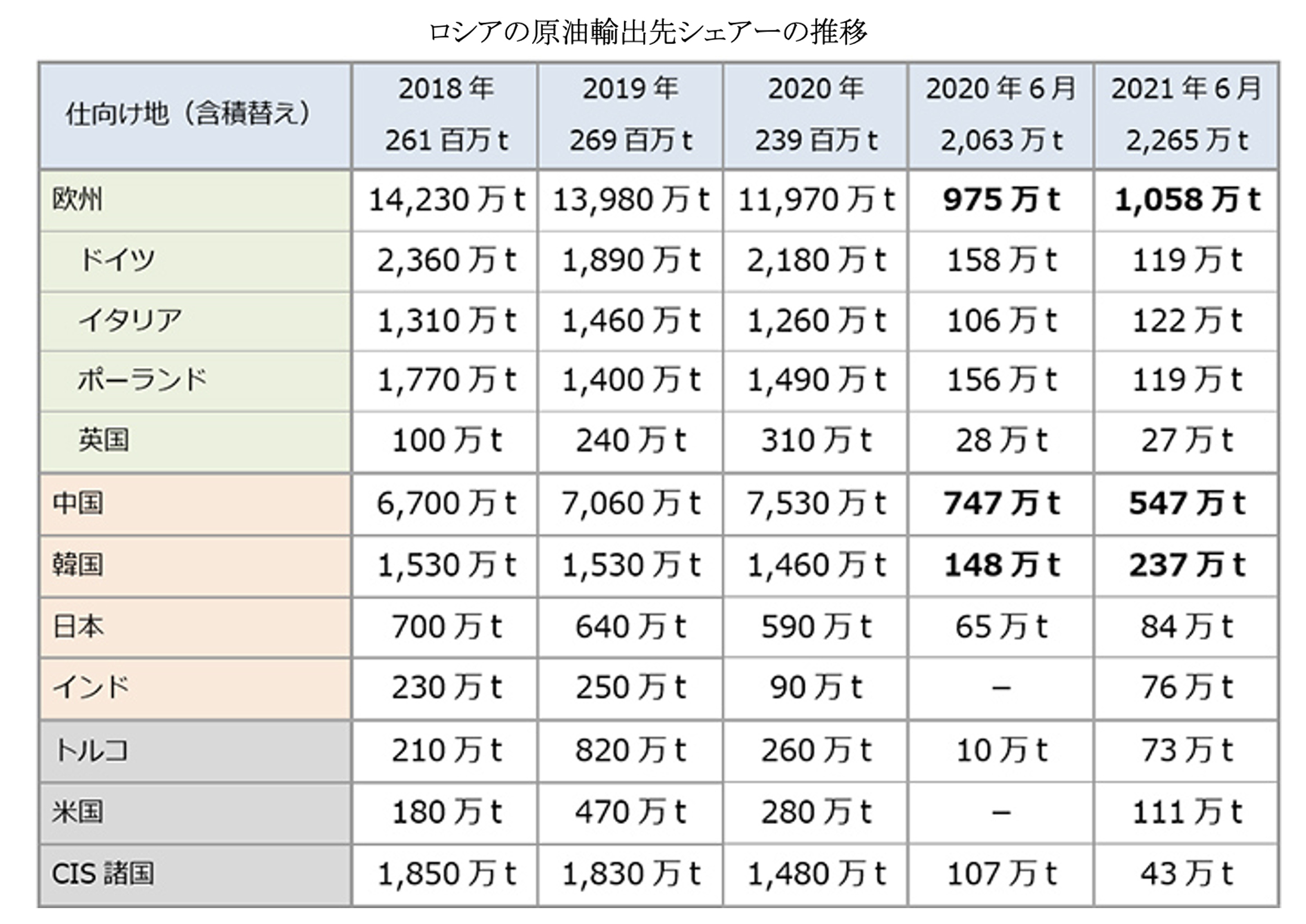

2021 年、ロシアは推定 470 万バレル / 日の原油を世界中の国々に輸出しました。 中国はロシア原油の最大の輸入国(160 万バレル / 日)ですが、ロシアはヨーロッパのバイヤーにかなりの量(240 万バレル / 日)を輸出しています。

国際エネルギー機関(IEA)の予測では、ロシアの石油生産は今年約 15%減少し、2003 年以来の水準に落ち込んでいます。石油・ガス業界はロシア政府の歳入の約 4 割を占めており、同産業の衰退はロシア経済の悪化とともに財政の悪化につながります。150 万人程度と推定されるエネルギー関連業界では失業が急増する可能性も危惧されています。

ブルームバーグが業界データとして 3 月 17 日~23 日の週に、ロシアの原油輸出は前週比で 26%減少したと報じました。1 週間で 26%の減少は驚くほどの急減ペースです。

先進各国は、原油、天然ガスでロシア離れを急速に進めていますがロシアが先進国向け輸出

を中国やインドに振り向けることで輸出の水準を維持できるのであれば、世界のエネルギー需

給には影響しません。しかし実際には、ロシアでの原油、天然ガスの生産の形勢が減少する方

向が見えてきています。これは長期にわたって世界の原油、天然ガスの需給に影響を与え、価

格を高止まりさせる可能性があると考えられています。

制裁によるロシアのエネルギー産業の衰退は、価格上昇を通じて先進国経済に長期間の打撃

を与える可能性があります。ただし先進国はむしろこれを奇貨*として、省エネを基本とした

エネルギー効率の向上、再生可能エネルギーを用いた発電の拡大に一層取り組み、脱炭素化を

強く推進していくことが、期待されています。

* 奇貨(きか):滅多にない機会

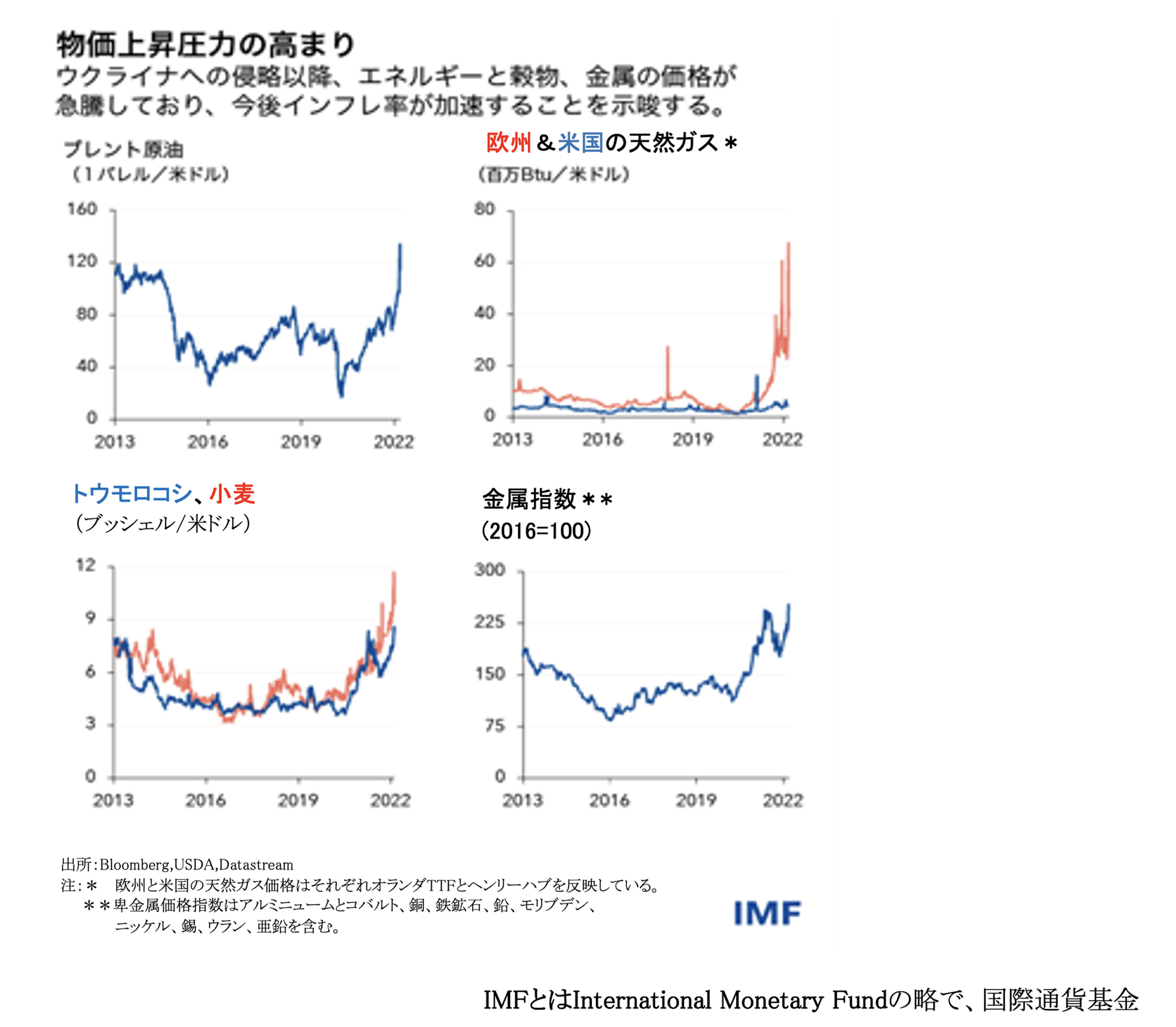

ロシアによるウクライナ侵攻によって、苦難と人道危機がもたらされるだけでなく、世界経

済全体が成長減速とインフレ加速の影響を受けることになっています。

影響は主に 3 つの経路を通じて伝わることになります。

第一に、食料やエネルギーといった一次産品の価格上昇がインフレをさらに押し上げ、その結

果、所得の価値が低減し、需要を圧迫することになる。

第二に、周辺諸国を中心に、貿易やサプライチェーン、送金が混乱することに加え、歴史的な

難民流出の急増に対処することになる。

そして第三に、企業景況感の低下と投資家の不安の高まりが資産価格の重石となり、金融環境

をタイト化させ、場合によっては新興市場国からの資本流出を誘発することになるのです。

ロシアとウクライナは主要な一次産品輸出国であり、混乱に伴って石油や天然ガスを中心に国

際価格が急騰し、ウクライナとロシアで世界輸出の 30% を占める小麦の価格が過去最高に達

する中、食料コストが急上昇しています。

IMF が今月(4 月)の「世界経済見通し(WEO)」と地域見通しにおいてより完全な全体像

を示す際に、成長率予測が引き下げられる可能性が高いことがすでに分かっています。

より長期的には、エネルギーの貿易のあり方が変わり、サプライチェーンが再編され、決済ネッ

トワークが細分化し、各国が準備通貨保有を見直す場合には、今回の戦争によって世界の経済

的・地政学的秩序が根本から変化する可能性もあります。また、地政学的緊張の高まりは、と

りわけ貿易や技術に関して、経済が断片化するリスクを一層高める事になる考えられています。

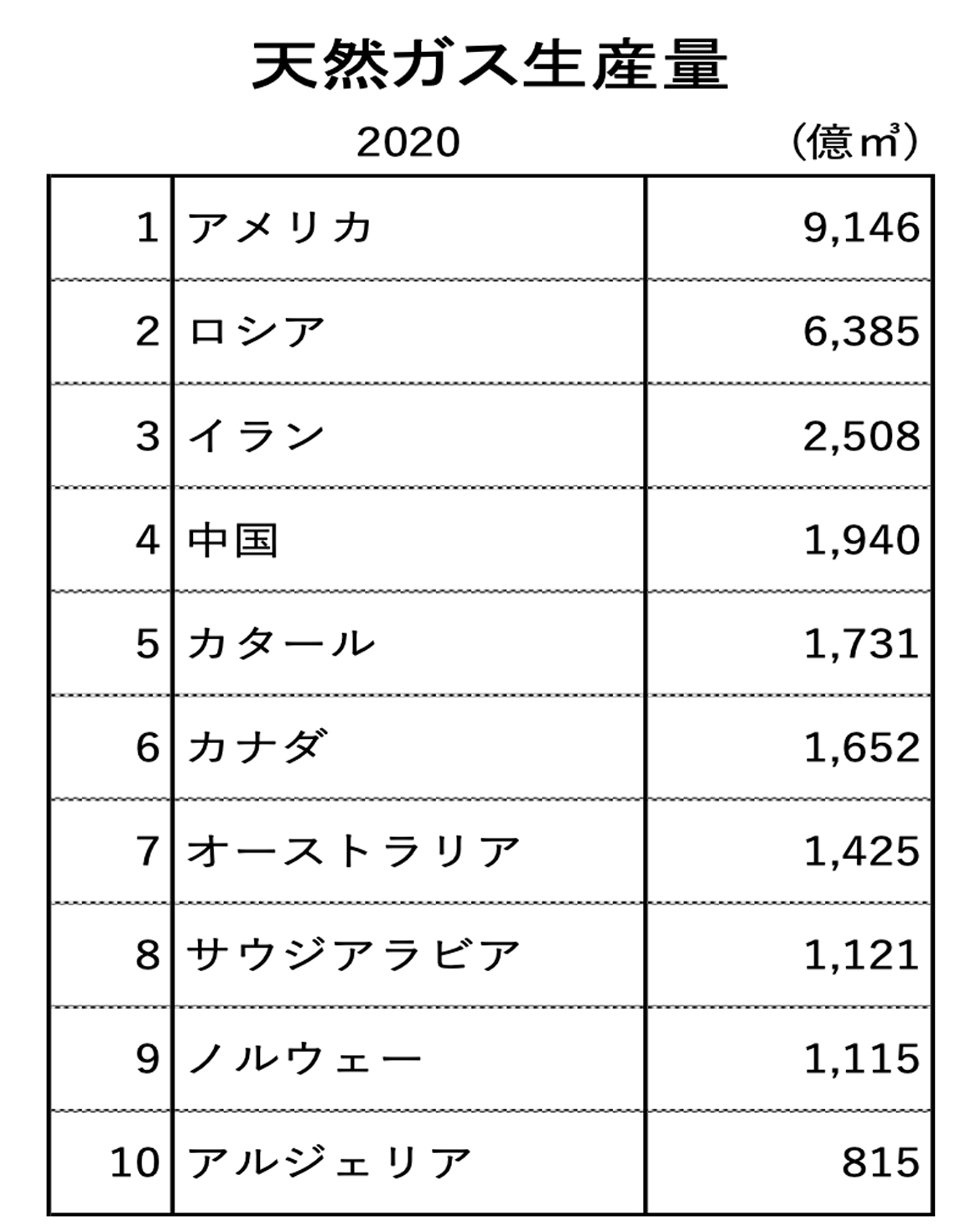

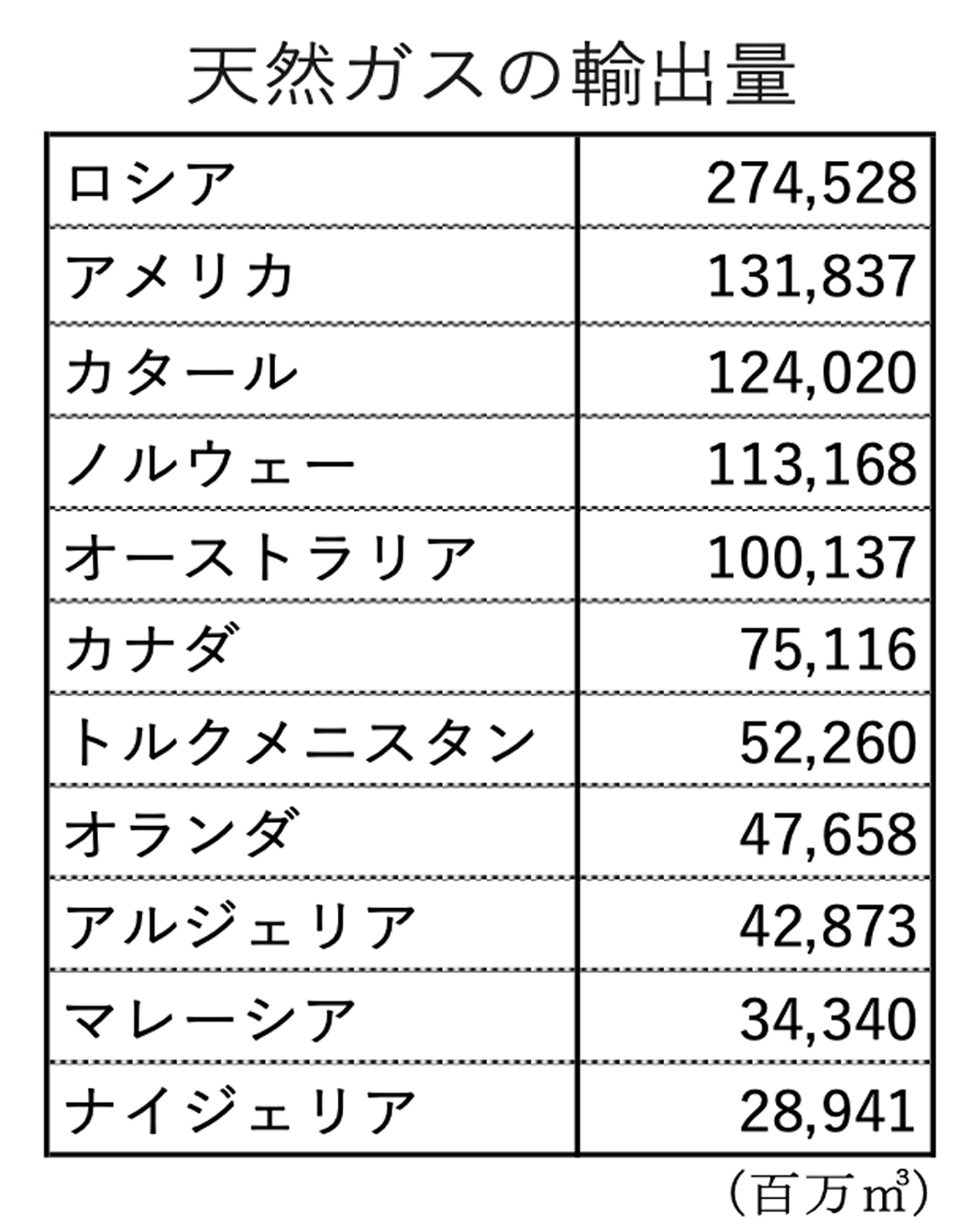

ロシアは米国に次ぐ世界第 2 位の天然ガス生産国であり、世界最大のガス埋蔵量を有してい ます。ロシアは世界最大のガス輸出国でもあり、2021 年には 762bcm の天然ガスを生産し、 パイプラインで約 210bcm を輸出しているのです。

国際エネルギー機関(IEA)の予測では、 ロシアの石油生産は今年約 15%減少し、 2003 年以来の水準に落ち込む。石油・ガス 業界はロシア政府の歳入の約 4 割を占めてお り、同産業の衰退はロシア経済の悪化ととも に財政の悪化につながる。150 万人程度と推 定されるエネルギー関連業界では失業が急増 する可能性もあるとしています。

サハリンLNGは 1990 年代に日本の三井物産と三菱商事が参入し、2009 年に操業を開始し た 30 年越しの日の丸プロジェクトなのです。わずか3日で日本に届くサハリンのLNGは、 中東の2週間に比べ大きな優位性もあります。 サハリンのLNGは日本が調達するLNGの 8.8%(21 年)に過ぎませんが、広島ガスは全体の約5割、東邦ガスは2割、九州電力、東北 電力、東京ガスも1割をサハリンからのLNGに依存しているのです。サハリンからの供給が 途絶えれば、日々価格が変動するスポット市場でLNGを調達しなければなりませんが、価格 が高騰しているだけでなく、ロシアのウクライナ侵攻でLNGの争奪戦が発生し、量が確保で きない可能性もあるのです。

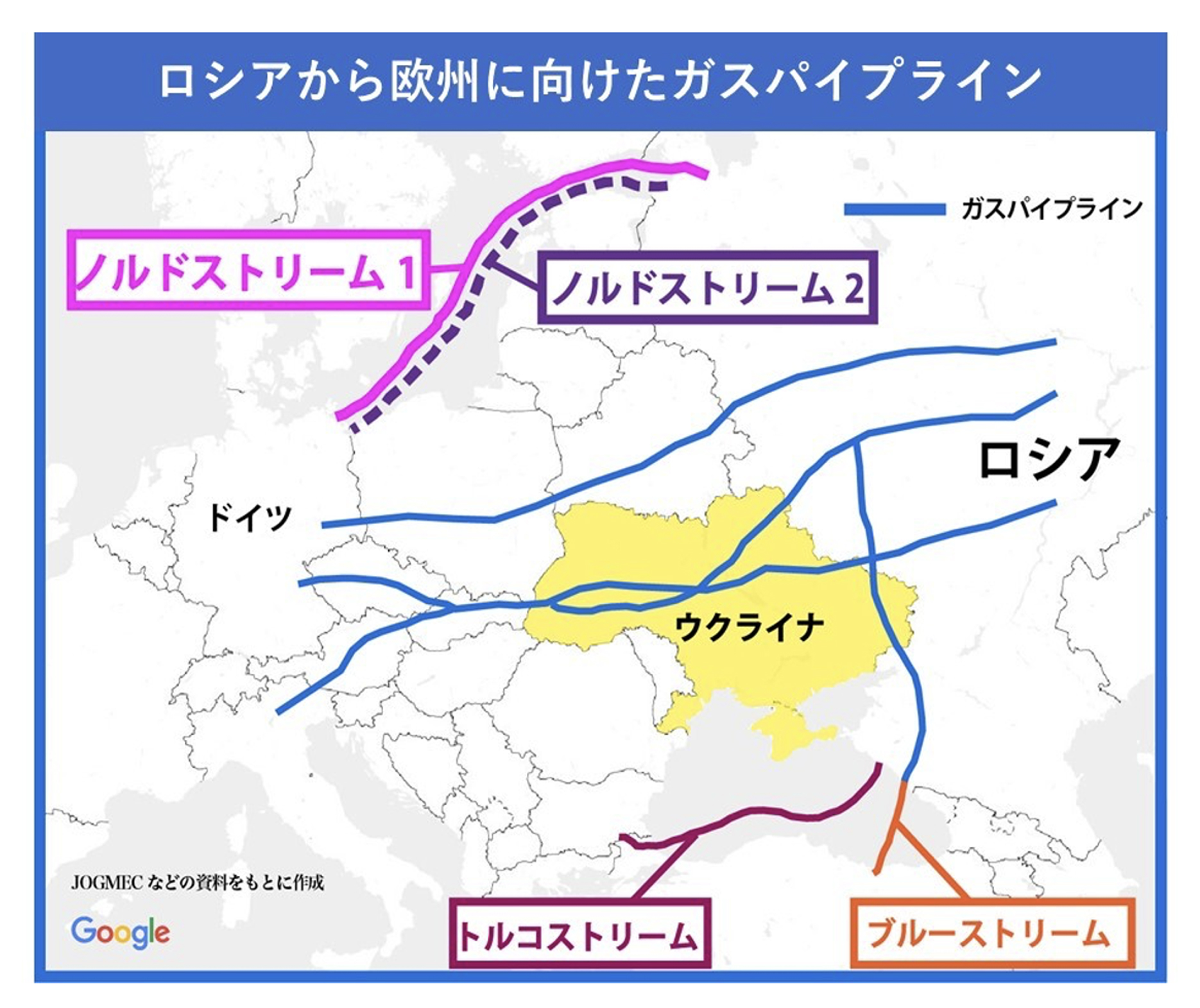

また、ロシアはベラルーシやウクライナ

を経由するルートと、ヨーロッパに直接ガ

スを送るパイプライン(ノルドストリーム、

ブルーストリーム、タークストリームなど)

の両方で、広範囲なガス輸出パイプライン

網を有しています。

ロシアは 2021 年にパイプライン「ノル

ドストリーム II」の工事を完了しましたが、

ロシアのウクライナ侵攻を受け、ドイツ政

府は認定を認めないことを決定したので

す。ロシアの天然ガスは 2021 年に輸入量

の 45%を占め、欧州連合のガス需要の

40%近くを占めています。近年、欧州国内

の天然ガス生産量が減少しているため、こ

のシェアは高まっているのです。ドイツ、

トルコ、イタリアはロシア天然ガスの最大

の輸入国です。

それでもなぜ「ノルドストリーム 2」を進めるのか。その理由の一つが経済性です。ドイツ

とロシアを直接結ぶ「ノルドストリーム 2」は経由国がない、つまり、輸送タリフ(標準輸送

コスト)が安いと言えるでしょう。ドイツにしてみればロシアから直接輸入したいわけです。

他にも関係する要因があります。まず、ドイツは東日本大震災を受けて脱原発路線に方針転換

したため、代替エネルギーとして天然ガスが必要だったことです。そして、ロシアとウクライ

ナの間で起きた「ガス紛争」です。

ウクライナはロシア産ガスをヨーロッパに届ける上での大動脈でした。容量で言うと、日本

の需要量を超える 1420 億立方メートル(年間)もあるのです。(日本の需要量は 1020 億㎥)

2000 年代に入り、ロシア側がそれまで格安に提供していたガス料金の値上げをウクライナ側

に要求しました。この背景にはウクライナで親欧米政権が成立したことも影響を与えているで

しょう。

シェール革命により、米国はロシアを抜

き世界一のガス生産国になりました。輸出

も可能になり、16 年に第一号の LNG 基地

が建設されてから既に7カ所の LNG 輸出

ターミナルが建設されています。

米エネルギー省(DOE)によるとその能

力は約 100BCM、LNG に換算すると 8000

万トンを超え、世界一の LNG 輸入国であ

る日本の必要量を賄える。22 年末には

120BCM に拡張され、豪州、カタールを抜

き世界一の輸出国になると DOE はみてい

るのです。

DOE: 米国エネルギー省(Department of

Energy DOE)

BCM:10 億㎥

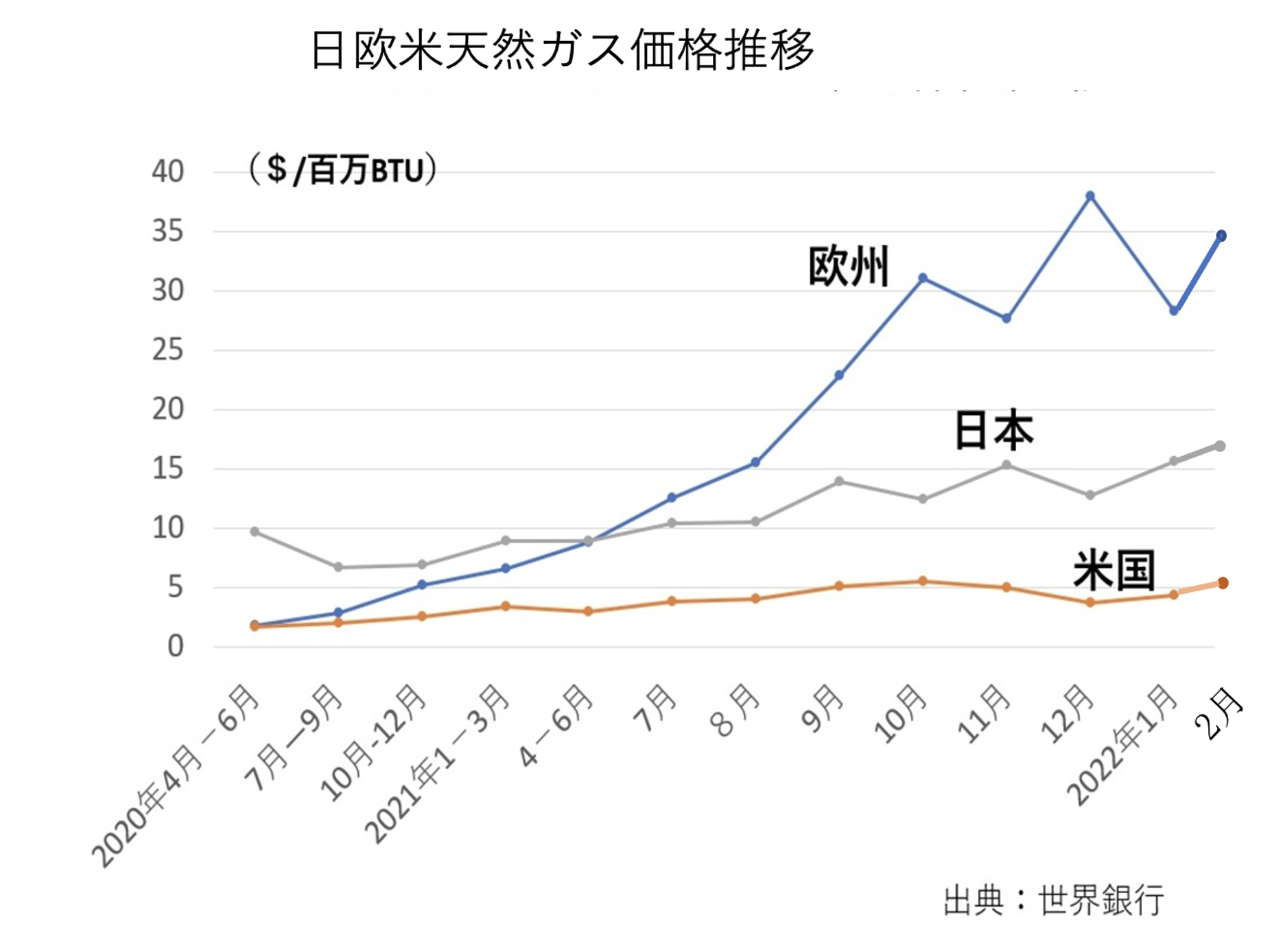

今、EU の天然ガス輸入量は、ロシアからの大きな出荷数量の落ち込みにもかかわらず昨年

比でプラスに推移していますが、それを支えているのは米国からの LNG 輸出です。EU の年初

から第 5 週目までの輸入数量は 44BCM、昨年同期比 12%増で推移していますが、LNG 輸入量

は 16.4BCM、昨年同期比 2.5 倍になっています。それでも、まだ EU の LNG タンクの利用率は

半分程度しか上がっていません。

ロイター電は、1月の米国からの LNG 輸出の約3分の2は欧州向けだったと報道しています。

日本においての対策の骨子には、経産省などがこれまでも行ってきた資源国に対する増産の

働きかけや上流権益の獲得支援などに加え、新たな取り組みや方向性も示されています。

[ 品目ごとの主な対策 ]

<原油>

ロシア産は 2021 年の日本の輸入量全体の 3.6%を占めた国際エネルギー機関(IEA)な

どを活用しつつ、米国などの主要消費国とも連携して機動的に対応。

<LNG>

ロシア産は 21 年輸入量の 8.8%。LNG需給状況把握のための体制構築事業者間の燃料融通の

枠組みやLNG調達における国の関与強化の方向性などを検討。

<石炭>

一般炭(発電用石炭)ではロシア産は 21 年輸入量の 13%、原料炭(製鉄用)は8%。ロシア

炭輸入のリスク分析、代替炭の輸送状況、ロシアから主要消費国への供給の動向把握と代替供

給減の開拓。

<半導体製造用ガス>

ネオン、クリプトン、キセノンといった半導体製造用ガスの輸入の6%程度をロシア・ウクラ

イナに依存していますが、需要側におけるリサイクル装置導入や素材メーカーの製造設備投資

に向けた政策支援を検討し、22 年末までに具体措置を開始同盟国・友好国との協調を通じて、

新規供給能力を確保しつつ、国内でも供給能力の拡充を検討。

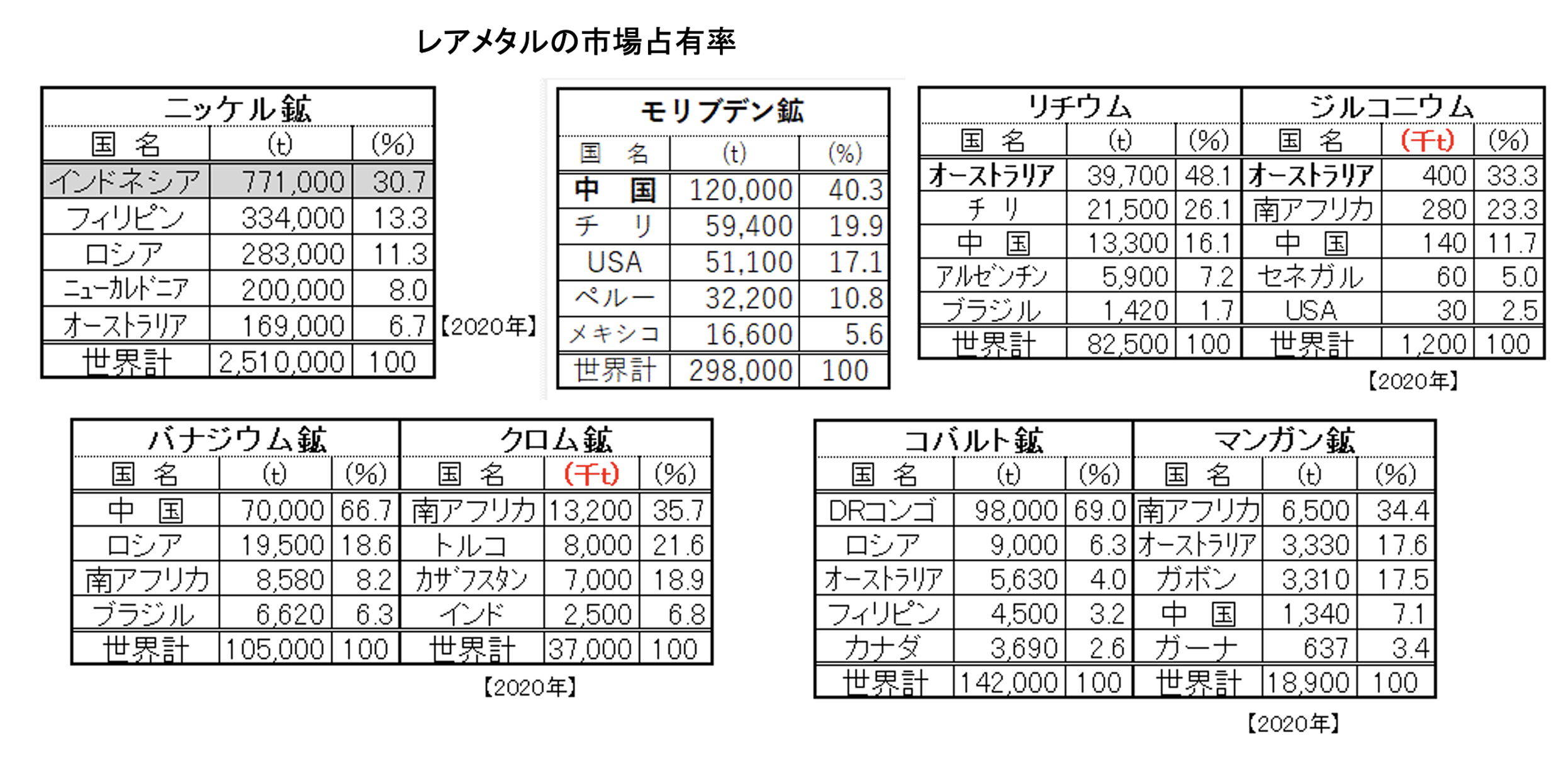

<パラジウム>

ロシア産は 20 年輸入量の 43%。国内の製造事業者に必要に応じて増産要請やリサイクル拡大

のための政策支援を検討。

<合金鉄>

ロシア産のフェロクロム(低炭素品)は 20 年輸入量の 50%、フェロシリコンは同 33%。国

内外の製造事業者に対して必要に応じて増産要請を検討。

先進各国は、原油、天然ガスでロシア離れを急速に進めていますが、近年、ロシアは、石油・

ガスの増産と既存・老朽化した生産拠点の減少を相殺する手段として、北極圏への注力を強め

ています。

北極圏は、ロシアの天然ガス生産量の 80%以上、原油生産量の 20%以上を占めていると推定

されます。

気候変動はこの地域への将来の投資を脅かす一方で、北極圏の貿易ルートへのアクセスを増加

させ、特にアジアへの化石燃料の海上輸送をより柔軟に行えるようにする機会をロシアに与え

ているのです。

今回の異常事態は、化石エネルギー市場の変動に耐えられるように、再生可能エネルギー(再

エネ)や原子力の活用と、更なる省エネルギーのための技術開発への積極投資が重要であるこ

とを示していると思っています。

エナジーデザイン通信

お問い合わせ

- TEL03-6215-8429

- メールにてお問い合わせ