今月のコラム(This month's column)

08AUGUST

2022

世界の金融市場と成長予測

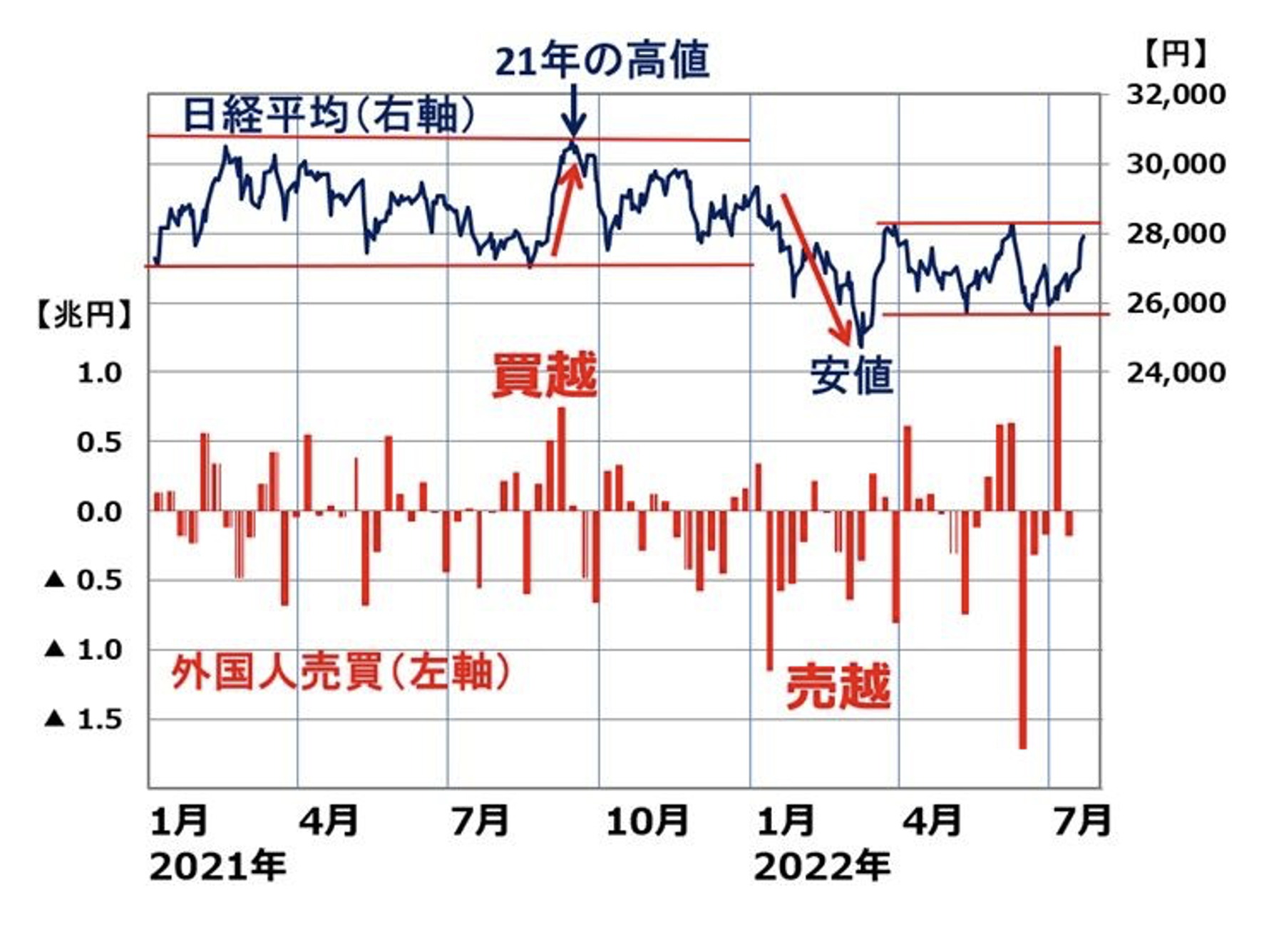

過去 30 年以上、日本株を動かしているのは、外国人投資家です。その外国人投資家が 7 月 4 ~ 8 日の週に日本株を現物・先物合わせて 1 兆円超買い越したことから、7 月の日経平均は 22 日までで 5.8%上昇しています。米景気ソフトランディングの期待を受けて、世界景気敏感 株の日本株を外国人が買い戻したことによります。

2021 ~ 2022 年は外国人の日本株売買スタンスが定まらない状況が続いていて買い越し・売

り越しがひんぱんに入れ替わっています。1 兆 1,834 億円買い越した 7 月 4 ~ 8 日の次の週、

7 月 11 ~ 15 日は 1,848 億円の売り越しとなりました。

ただし、その次の週 7 月 19 ~ 22 日は、まだ最終統計は出ていませんが、外国人が買い越し

たと推定されます。日経平均が 1,126 円も上がっているからです。

エナジーデザイン通信

現段階では、アメリカ株市場の底入れ時期は 2022 年末から 2023 年へとずれ込むリスクが

高まっているとみられています。

金融市場にとって最大の不確実要因は、「米連邦準備理事会(FRB)の利上げで高インフレが

制御されるかどうか」でしょう。アメリカで今起きている経済減速は「失速」というよりも「緩

やかな減速」とみられています。FRB の利上げが、このまま「ほどよく」行われるのかどうか?

株式市場の主たる関心はこの点だと考えられます。

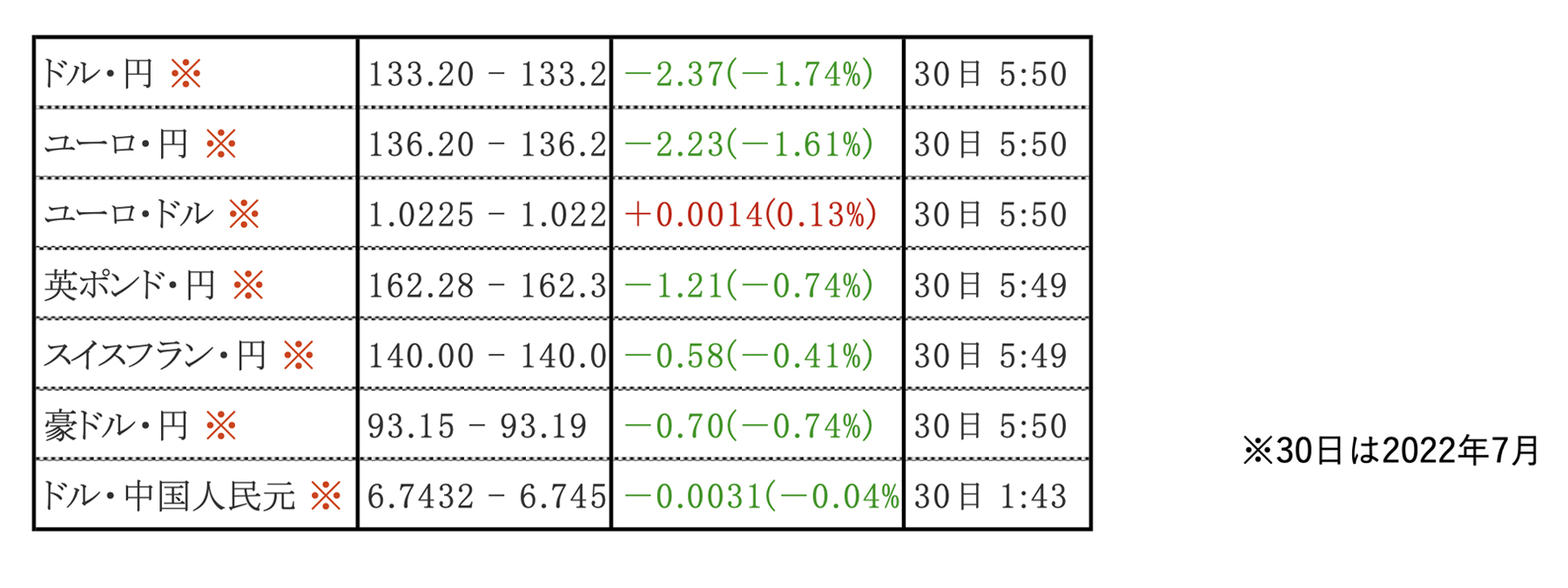

為替市場において、ユーロドル相場は、いわゆるパリティ(理論価格)である 1 ユーロ=1

ドルを下回るまで一時ユーロ安が大きく進んでいました。7 月 13 日の外国為替市場でユーロ

が対ドルで約20年ぶりに1ユーロ=1ドルのパリティ(等価)を下回った。一時0.999

8ドルを付け、年初来の下落率は約12%に達しました。確かに 6 月前半までのユーロ安ドル

高は、FRB の利上げ期待がもたらしたとみられています。だがそれ以降は、欧州が内在するリ

スクの大きさを意識されたことが、ユーロ安を招いているように見えます。今後、さらなるユー

ロ安が進むことで、ECB のインフレ制御が一段と難しくなり、政策当局への不信感が強まると

いう悪循環に陥りつつあるのかもしれません。

それではユーロだけが弱いのか

そうではない。ポンドや円も今年は対ドルで下がっています。米連邦準備理事会(FRB)の

利上げ姿勢がさらに積極化してドルの金利面での魅力を高めているほか、世界的な景気後退(リ

セッション)懸念から投資家が安全なドルに資金を避難させていることが一因です

もっとも欧州については、天然ガス価格高騰によってユーロ圏のリセッションリスクがより増

大するのではないかとの観測が広がっており、これがユーロの激しい売りにつながっている面

もあります。

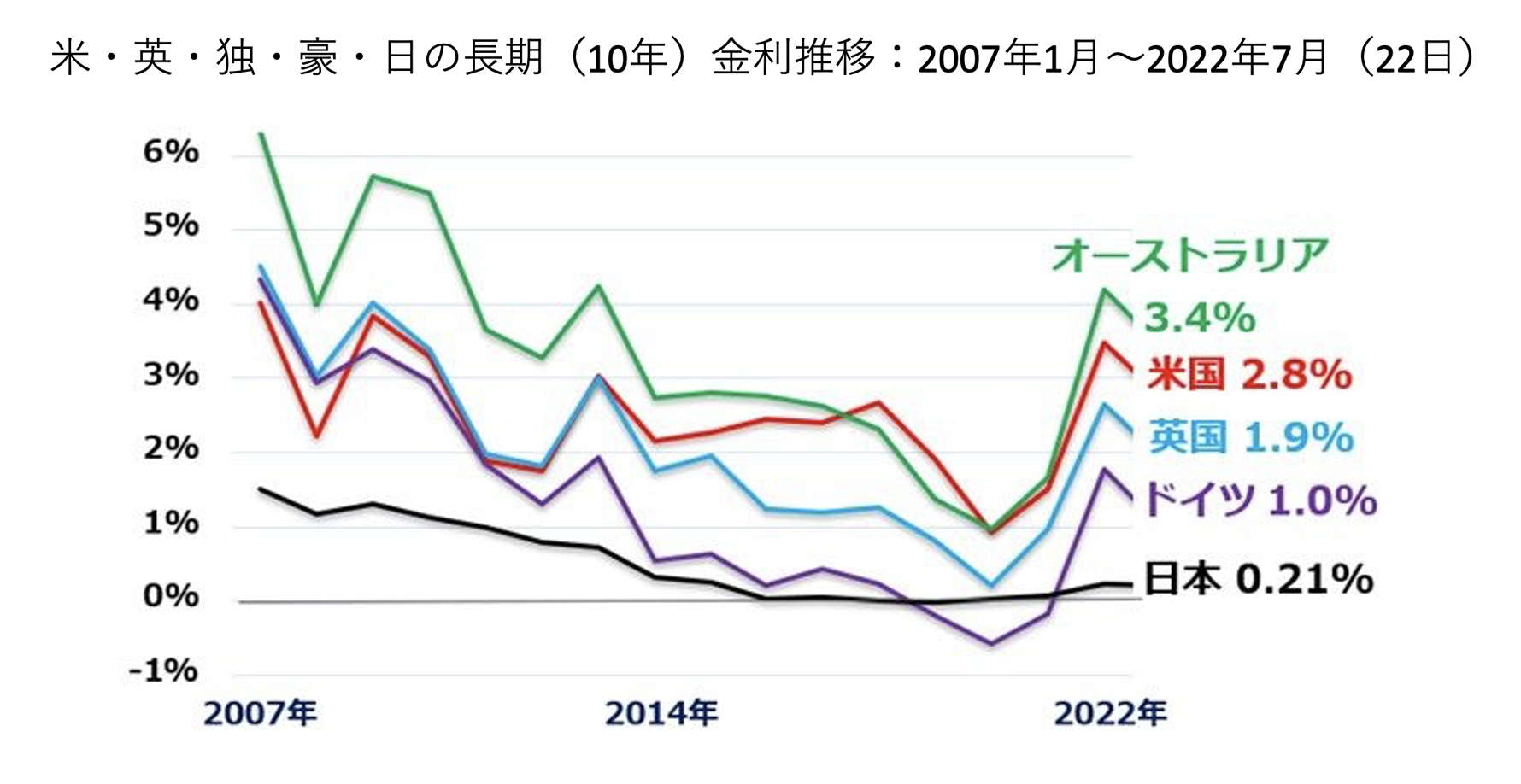

一方国内において円安が進んでいる背景には、日本と欧米での「金利差」があります。

記録的なインフレを抑えるため金融引き締めを急ぐ欧米の中央銀行と、大規模な金融緩和を続

ける日銀の金融政策の方向性が異なっているのです。このうちアメリカの長期金利は、去年末

までは【1.5%前後】で推移していました。

しかし、ことしの 2 月、ロシアのウクライナ侵攻を受けた原材料価格の高騰でインフレへの

懸念が強まると、アメリカの中央銀行にあたる FRB=連邦準備制度理事会が金融引き締めを強

めるという見方から【2%台】に上昇。

その後も、FRB が記録的なインフレに対応するため金融引き締めを加速させるという見方を背

景に、長期金利は上昇を続け、5 月、3 年 5 か月ぶりに【3%台】に上昇しました。

一方、日本の長期金利は、日銀の大規模な金融緩和の一環で、ゼロ%程度、事実上の上限とし

て【0.25%程度】に抑えられています。

アメリカの FRB は、ことし 3 月に政策金利を引き上げゼロ金利を解除したあと、5 月、

0.5%の大幅な利上げを決めました。さらに 6 月会合では約二十七年ぶりに実施した 0.75%の

大幅利上げを 7 月 27 日に 2 会合連続となる 0.75%の利上げを決めています。イギリスのイン

グランド銀行も 6 月、5 回連続となる利上げが見込まれているほか、欧州中央銀行(ECB)も

7 月 21 日の理事会で、11 年ぶりの利上げに踏みきり、その利上げ幅は 0.5%と 22 年ぶりの大

きさで、マイナス金利政策の解除に至っています。

次回 9 月の理事会でも一部の幹部が求める大幅利上げに動く可能性を残しています。

これに対して、日銀は今の大規模な金融緩和を続ける方針を堅持していて、こうした方向性

の違いが今後も金利差が広がるという見方につながっています。

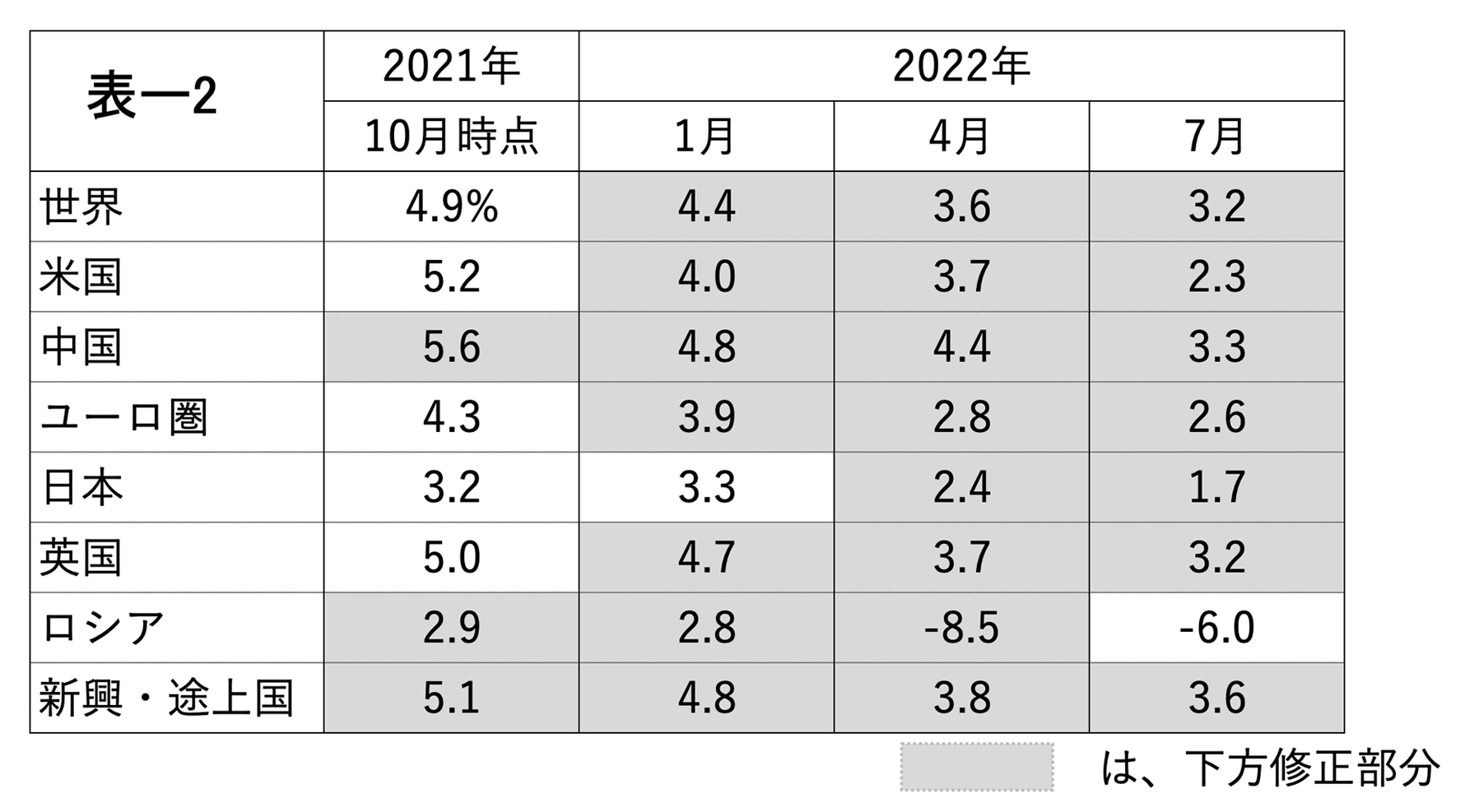

IMF(国際通貨基金)は 7 月 26 日、米国 GDP(国内総生産)成長率見通しを大幅に引き下

げました。2022 年の成長率を、4 月時点の見通し +3.7%から +2.3%へ引き下げました。2023

年についても、4 月時点の見通し +2.3%から +1.0%まで大幅に引き下げました。インフレ・

利上げによって、米景気が急速に減速することを織り込みました。

2022 年の米成長率見通しは大幅に引き下げられたとは言っても +2.3%なので、巡航速度の

成長が続いていると言えます。ところが、2023 年の見通し +1.0%は衝撃的です。米経済にとっ

て 2%台の成長は、これまで当たり前でした。

2023 年にもし 1%しか成長しないとすると、それは米経済がかなり不況色の強い環境にな

ることを意味します。IMF は、2023 年に米国が景気後退に陥る可能性まで視野に入れている

と考えられます。

米国の見通しを含む、IMF の世界経済見通しは、以下の通りです。

国際通貨基金(IMF)が 7 月 26 日に発表した見通しで、2022 年度の世界全体の成長率は 2.6%、

2023 年度は 2.0%と基本シナリオ表ー 1 をそれぞれ 0.6 ポイント、0.9 ポイント下回るとして

います。

その主な原因をロシアから欧州へのガス供給の途絶や人手不足による世界的なインフレの長期

化、金融引き締めに伴う新興国や途上国の債務危機など下振れリスクの多さを挙げています。

これらリスクが顕在化すれば 10 月の次回予測ではさらなる下方修正となることが懸念されま

す。

このような急ブレーキがかかる予測は 2021 年の段階ではほとんどありませんでしたが、2 月

のロシアによるウクライナ侵攻で世界的に進みつつあったインフレに拍車がかかったのです。

IMF は世界の消費者物価が 2022 年度中に 8.3%上昇することを予測しています。

8.3%は 4 月時点から 0.9 ポイント引き上げた数値です。同じく先進国は 6.6%、新興・途上国

は 9.5%に達するとしています。

ユーロ圏の見通しは 4 月より 0.2 ポイント低い 2.6%となっています。

日本は 0.7 ポイント下方修正され 1.7%。日本国内総生産(GDP)はコロナ前の 2019 年の水準

回復が遠のいています。ロシアはマイナス 6.0%となっていますが資源エネルギー価格の上昇

により 4 月時点から 2.5 ポイント上昇となっているものの、ウクライナ侵攻後に受けた経済制

裁のためマイナス圏を抜け出せていません。

米国連邦準備委員会(FRB)は、7 月 27 日の米連邦公開市場委員会(FOMC)で 2 会合連続

となる 0.75%の利上げを決めた模様です。

記者会見したパウエル議長は今後の利上げについて経済指標に機動的に対応しつつ「ペースを

緩めることが適切となる可能性が高い」と話しています。

次の 9 月の会合で 0.5%、次の 11 月、12 月会合でそれぞれ 0.25%の利上げに落ち着くシナリ

オが有力となっています。

米国の購買担当者景気指数(PMI)速報値が前月比 4.8 ポイント低い 47.5 となり、好不況の分

かれ目となる 50 を割り込みました。

なおユーロ圏も 50 を割り込み 49.4 となっていますが、欧州委員会(European

Commission)は 2022 年の実質成長率を IMF と同じく 2.6%としています。しかし仮にロシア

からのガス供給が止まる場合にはユーロ圏の実質 GDP が累計で 1.2~2.7%縮小すると試算し

ていて、ウクライナ危機の長期化で先行きの不透明感はさらに強まっています。

エナジーデザイン通信

お問い合わせ

- TEL03-6215-8429

- メールにてお問い合わせ