今月のコラム(This month's column)

3MARCH

2022

ウクライナ侵攻後の世界

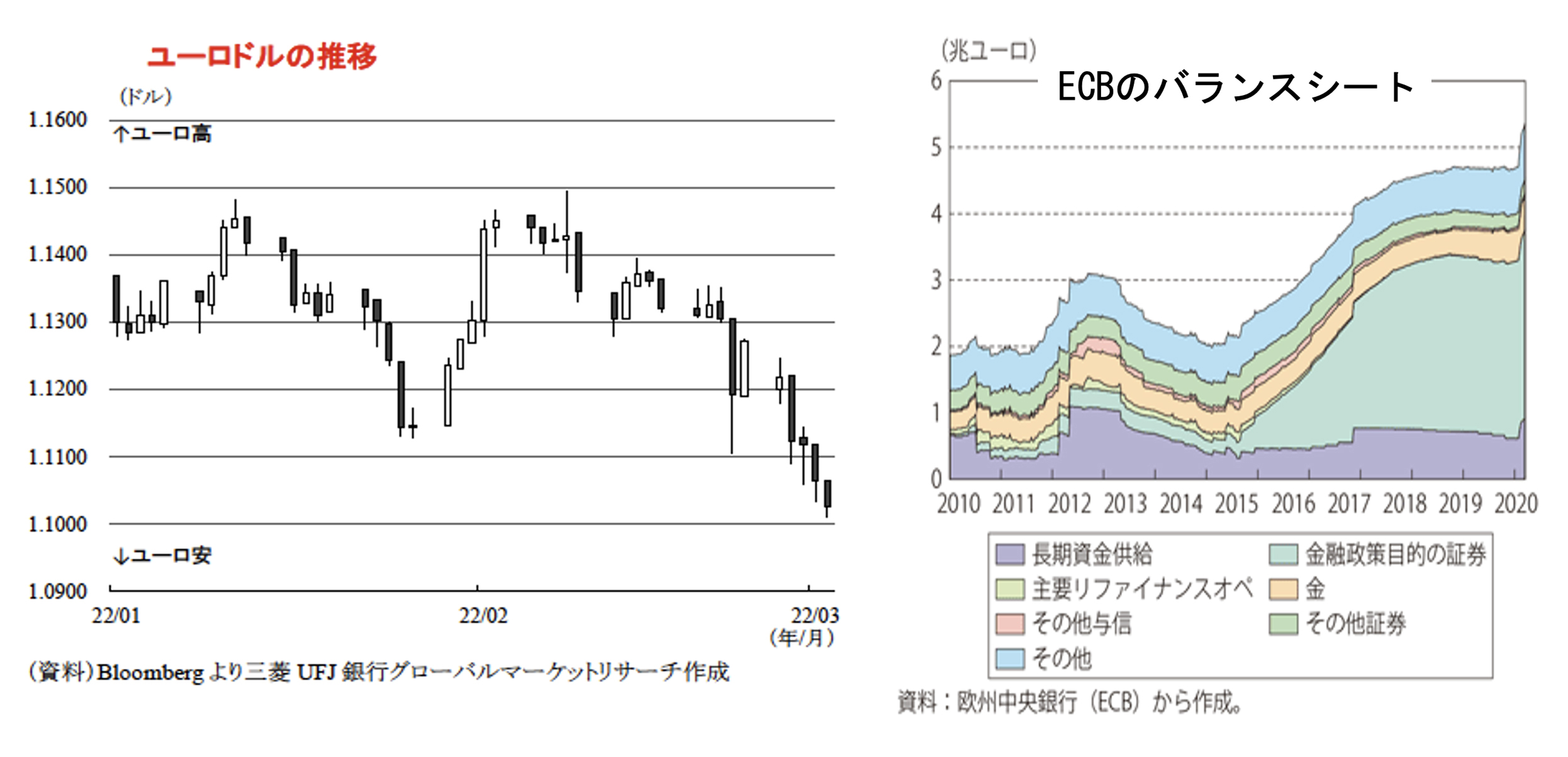

現在(2022 年 3 月 7 日)世界的なインフレリスクに、ウクライナ危機という地政学リスクが重なり、通貨の力学を見極めづらくなっています。

地政学リスクに敏感な現状では、ユーロが売られやすい状況が続きますが、もともとユーロ圏は巨額の貿易黒字を抱えており、ウクライナ危機の不透明感が薄まれば、ユーロ売りも収まると見ています。

4 日の米国市場では、金融政策を反映しやすい米 2 年もの国債利回りと、景気動向に左右されやすい 10 年債利回りで比べた場合、長短金利差が約 2 年ぶりの小ささに縮んでいます。

中長期的な通貨の力学は、過去の経験則だけでは決まリません。

むしろ時間をかけて最新の為替相場をめぐる環境変化を踏まえた方向に傾くはずだと言われています。

ユーロが昨年の安値をを底抜けしていくとすれば、「原子力発電所で火災」といった想像もしたくないような深刻な事態にウクライナが向かう場合のみだと考えられています。

次に、CRB 指標を見てみましょう

CRB 指数とは

代表的な商品先物指数のひとつ。原油や金、銀、アルミニウム、トウモロコシ、大豆など19 商品で構成され、世界の物価や景気動向の指標として使われています。

ロシアがウクライナへの侵攻を開始し、世界の市場は急変しています。

ロシアとのつながりの深い欧州企業などの株価などが下落し相対的に安全とされている債権が買われているのが現状です。

商品に対する CRB 指数は週間で 13%の上昇となり過去最大となっています。

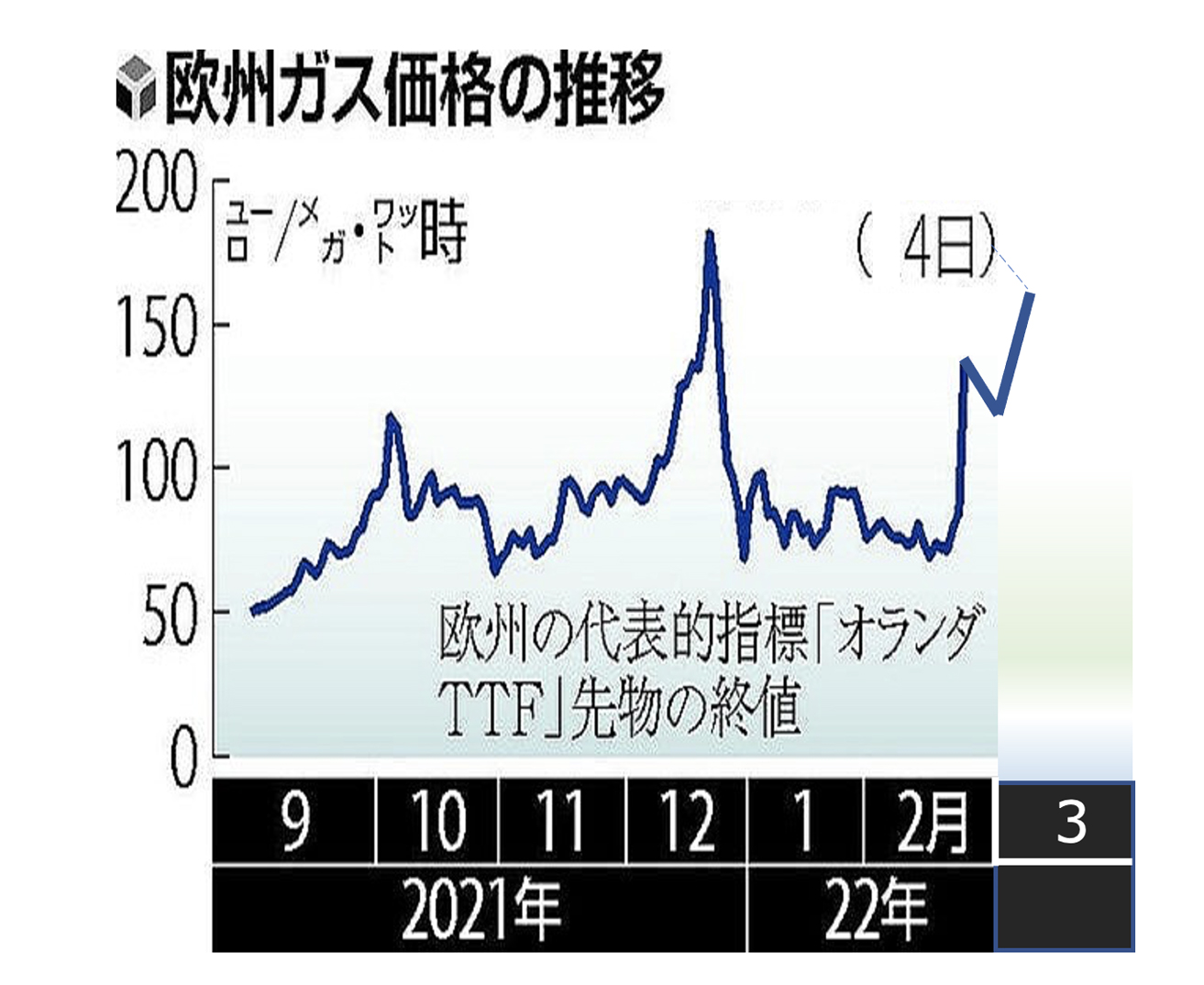

欧州の天然ガス価格が乱高下しています。

3日の取引では一時、指標のオランダ先物が過去最高値を更新しましたが、下げに転じ引けています。ロシアによるウクライナ侵攻を受け、極めて大きなボラティリティーが生じています。

オランダTTFは 2.9%安の1メガワット時(MWh)=160.82 ユーロで終了。一時は 200 ユーロに迫っていました。英国の天然ガス先物は2.5%安。取引時間中には大きく上げる場面もあリました。

ニューヨークの原油先物も一時 1 バレル 116 ドル台とリーマンショック直後の 2008 年以来、約 13 年 5 ヶ月 ぶりの高値をつけています。

ロシア産原油が手控えられ、他の原油の需要が増えているのです。

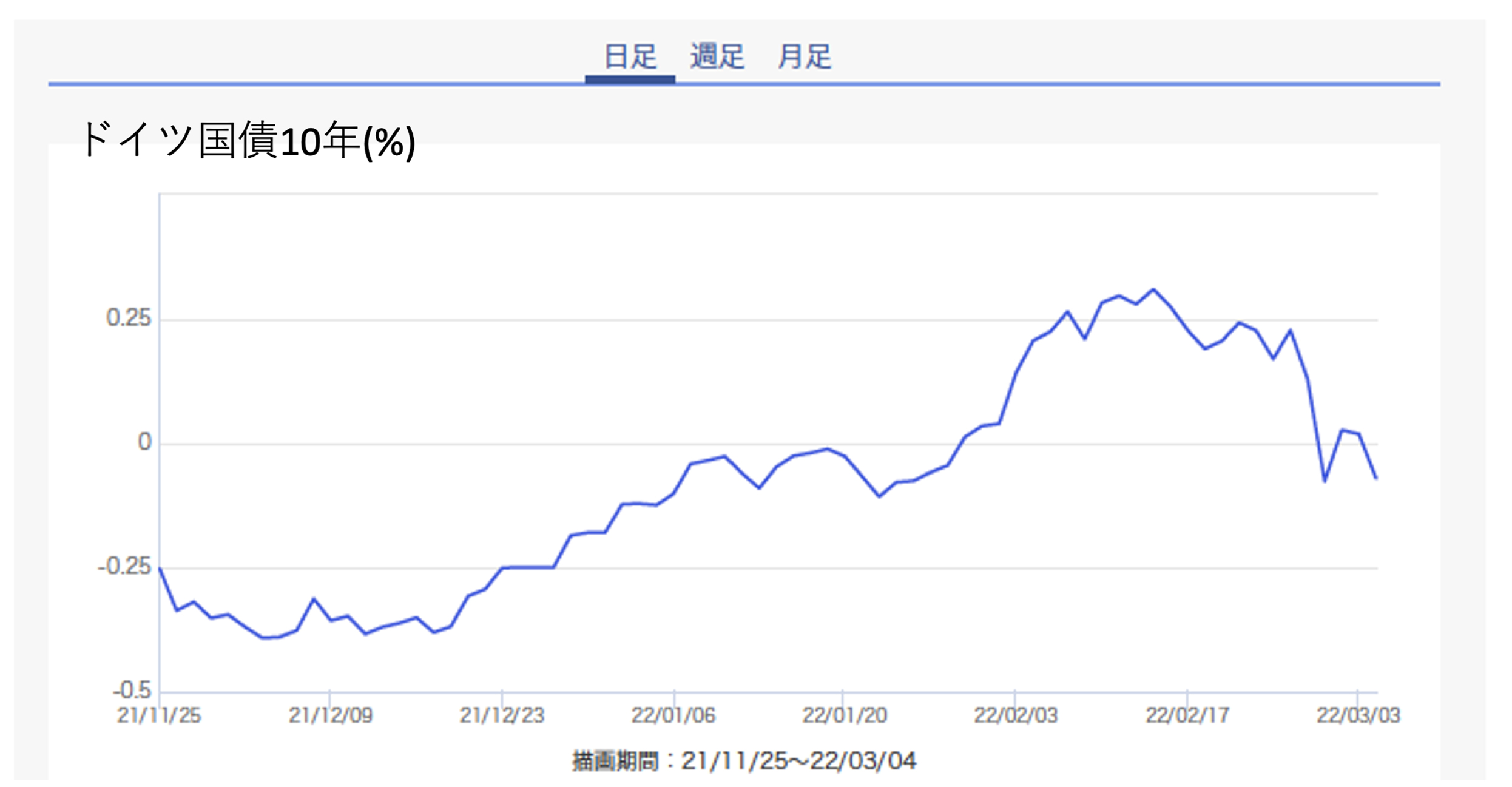

世界の金利は侵攻後に低下し、ドイツの 10 年物国債金利は、3 月 1 日約 1 ヶ月ぶりにマイナス圏に沈みました。

欧州を代表してドイツ DAX 指数を見てみますと、侵攻前から約 7.2%下落し 2 年ぶりの低水準となっています。

DAX 指数とは、ドイツのフランクフルト証券取引所の上場銘柄のうち、ドイツ企業の主要 30銘柄を対象とした株価指数のこと。「ドイツ株価指数」とも呼ばれています。

なおロシアからの資金流出は激しく英ロンドン証券取引所に上場するロシア大手企業の預託証券では、 ロシア銀行最大手ズベルバンクや国営ガス大手ガスプロムの株価が侵攻前から一時99%下落しました。

通過ルーブルは侵攻後に 3 割強下落し現在最安値で推移しています。

日本におけるルーブルの動きは 2 月 7 日から 3 月 4 日にかけて 40.8%下落しています。

今後 3 月 16 日にはロシア国外で発行している国債が利払いを迎えますが、デフォルトが現実味を増せば金融市場の警戒感がさらに増すものと考えられます。

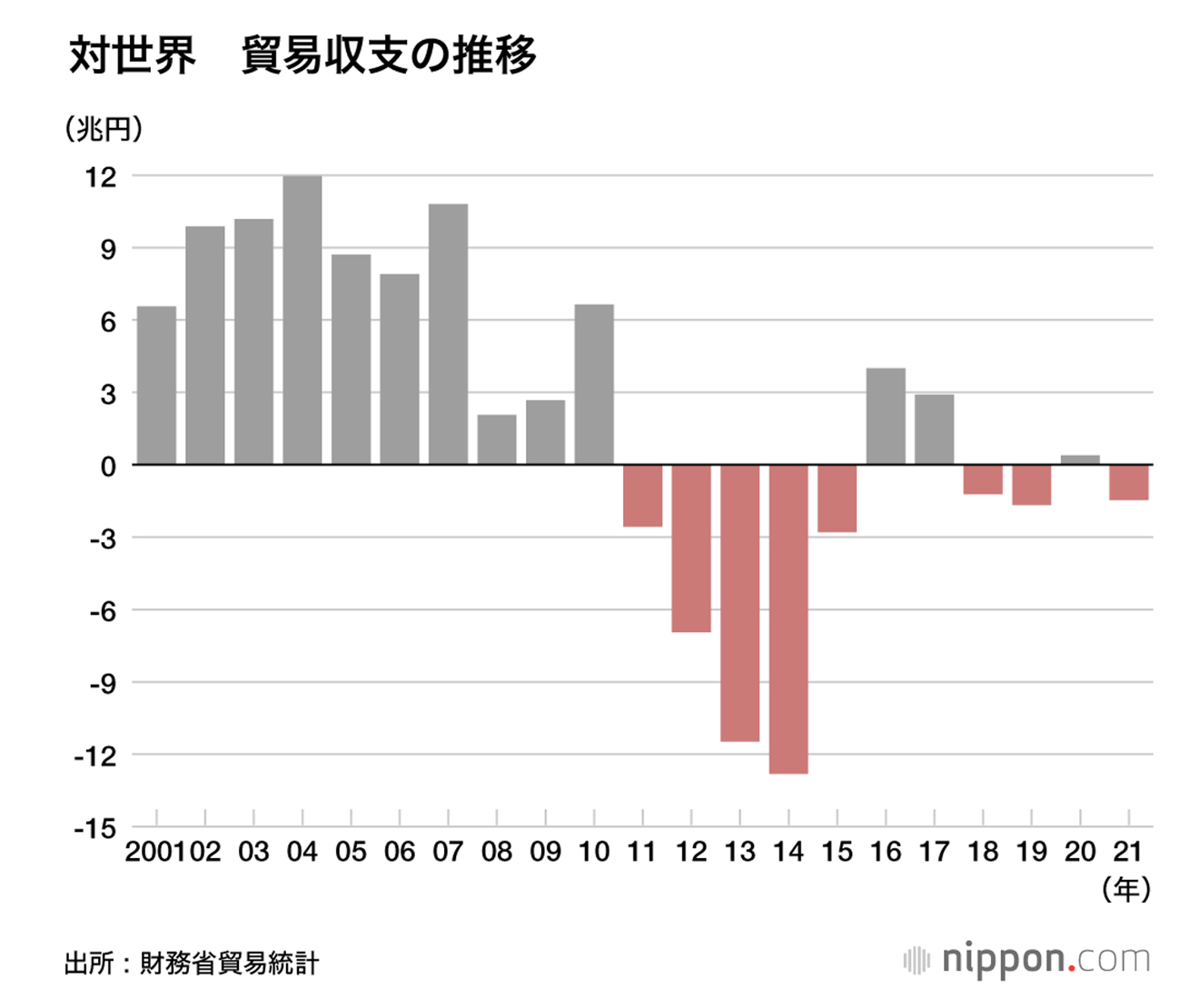

財務省が公表した日本の 2021 年の貿易収支(輸出額から輸入額を引いた額)は、1 兆 4722億円の赤字となっています。貿易赤字は 2 年ぶり

輸出額は前年比 21.5% 増の 83 兆 931 億円と、07 年(83 兆 9314 億円)に次ぐ過去 2 番目の水準。コロナ禍で急激落ち込んだ世界経済の回復を受け、鉄鋼(48.1% 増)、自動車(11.9%増)などが好調でした。

輸入額は資源価格の高騰、円安進行による価格上昇で 24.3% 増の 84 兆 5652 億円に膨らみました。

品目別では、原油(49.1% 増)、液化天然ガス(33.1%増)、非鉄金属(64.3% 増)が大きく伸びたほか、新型コロナウイルスワクチンの輸入で、医薬品も増加しています。

ウクライナの安全と

平和的な停戦合意が 1 日も早いことを祈るばかりです。

エナジーデザイン通信

お問い合わせ

- TEL03-6215-8429

- メールにてお問い合わせ