今月のコラム(This month's column)

5MAY

2022

ポスト‘冷戦後’の世界は・・・・

コロナ・パンデミックを経て米中対立は先鋭化し、ロシアのウクライナ侵攻により、世界が市場経済・民主主義で一体化していく ʻ冷戦後ʼ は終焉した。このポスト ʻ冷戦後ʼ の世界は ʻ冷戦時ʼ への回帰ではない。西側はロシアの切り離しを進める一方で、世界経済に深く組み込まれた中国との関係を断ち切ることは極めて困難である。 コロナ・パンデミックを経て米中対立は先鋭化し、ロシアのウクライナ侵攻により、世界が市場経済・民主主義で一体化していく ʻ冷戦後ʼ は終焉した。このポスト ʻ冷戦後ʼ の世界は ʻ冷戦時ʼ への回帰ではない。西側はロシアの切り離しを進める一方で、世界経済に深く組み込まれた中国との関係を断ち切ることは極めて困難である。

西側が制裁を強めても中国の支援でプーチン体制は存続し、西側のロシア排除の構図は長引

くことが予想される。今後の世界の在り方にとって脱炭素化の流れも最重要要素である。

その取り組みは欧州主導で進み、ESG投資の流れも後押ししている。ロシアの西側世界から

の締め出しで、当面化石燃料の使用が増えるものの、2050 年カーボンニュートラルという長

期目標は不変であり、事業者も資金提供者も化石燃料開発には慎重姿勢を継続する。

パンデミックが加速したもう一つの潮流として、デジタル化も見落とせない。

人々の生活様式や事業モデル、産業構造の大変革をもたらすのみならず、政治体制にも大きな

インパクトを与えている。

「ポスト ʻ冷戦後ʼ・脱ディスインフレ時代」の世界経済の特徴としては、①安全保障の制約が経

済活動の自由に優先 し、グローバル・サプライチェーンが複雑に再編されていく、②脱炭素化

のもとで西側諸国のロシア排除が継続されるなか、資源・エネルギー価格の高位不安定化が常

態化する、③技術革新の加速によりDX・GX( グリーントランスフォーメーション ) が進展し、

産業構造が大きく変貌を遂げていく、といった3点が指摘できる。

世界の在り方が大きく変わるなか、わが国では情勢変化への対応が大幅に遅れている。日本

の一次エネルギーの自給率は 12.1%(2019 年)で OECD(経済協力開発機構)加盟の 36 カ国

中の 35 位と、エネルギー源の9割近くを海外に依存する構造が存置される限り、円安・油価

高騰が続けば経常収支が悪化する。

問題はそれが、世界的に脱ディスインフレ時代に移行したにもかかわらず、わが国のみがデフ

レの長期化を前提にした経済政策運営を継続している状況下で生じることである。

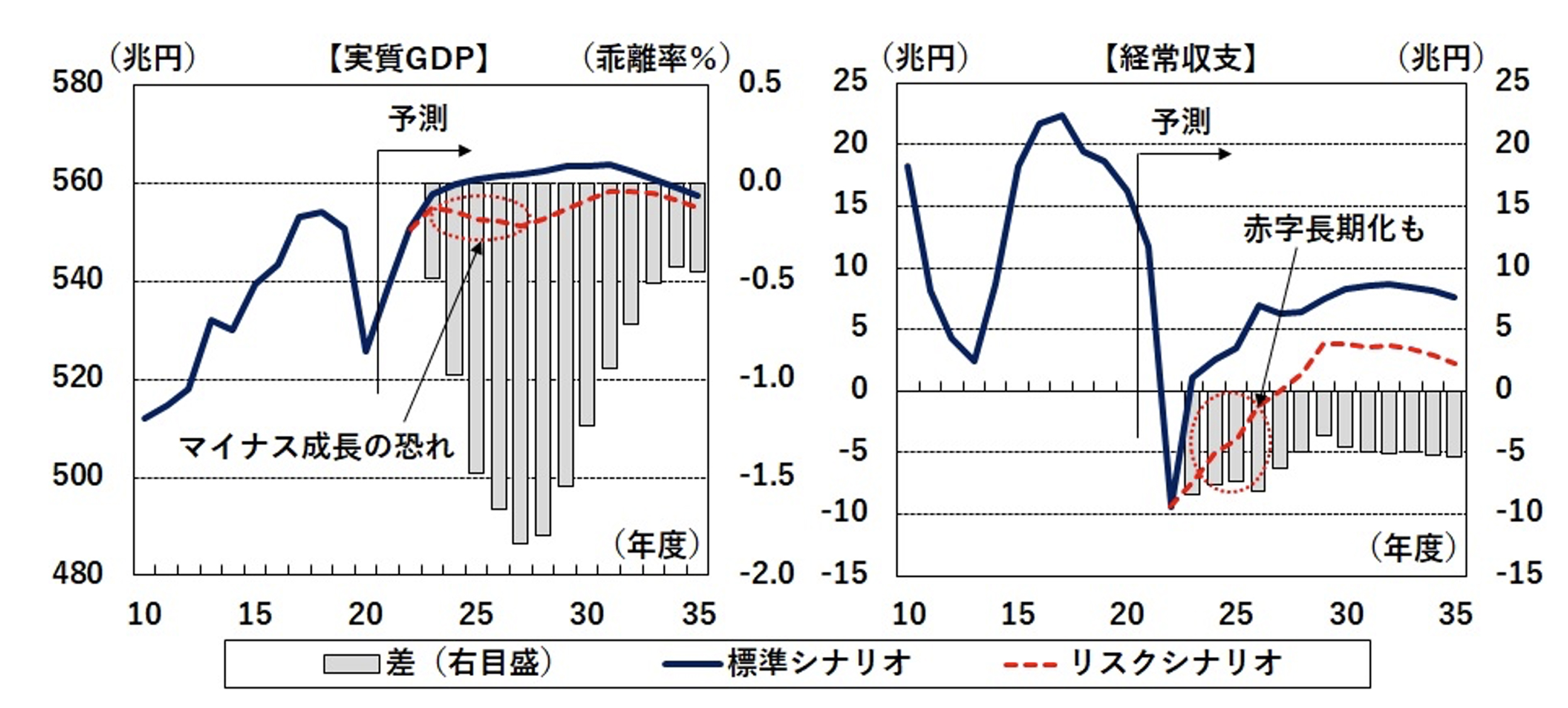

そこで今後の状況を「標準型」と「リスク型」の二つの方向で考えてみる。

標準シナリオ--22 年度中に新型コロナウイルス感染は収束する。ウクライナ侵攻による

資源価格の高騰(22 年度の原油価格を 110 ドル/バレルと想定 ) を受けた物価上昇、世界経

済成長率の低下のインパクトは 2020 年代半ばまでに集中する。日本経済は 20 年代半ばにゼ

ロ成長へ陥る。日本企業の営業利益は過去最高益だった 18 年度水準に 35 年度まで戻ること

はなく低迷する。特にエネルギー多消費型産業は厳しい局面に遭遇するだろう。

貿易・サービス収支は恒常的な赤字となる可能性があり、経常黒字は 2010 年代平均と比べ 35

年度には半減する。

30 年代に入ると人口減少・高齢化の加速により、経済成長率はマイナス成長が常態化する。

リスクシナリオ--ウクライナ侵攻における非人道的な戦闘行為が一層深刻化、ロシアへの

欧米、日本などの経済制裁がより一層強化され、資源価格が 23 年度にもう一段高騰(原油価

格は 140 ドル/バレル)する可能性がある。

その場合、2020 年代にもう一段成長率を押し下げ、24-27 年度はマイナス成長になる恐れが

ある。

26 年度まで経常赤字が続き、企業の営業利益は標準シナリオよりもさらに低下する。大量の

国債発行を国内で消化することがだんだんと厳しくなり、財政の自由度が小さくなる。さらに

生活水準も低下する。

このような状況に日本社会が耐えられるのか、不安がある。

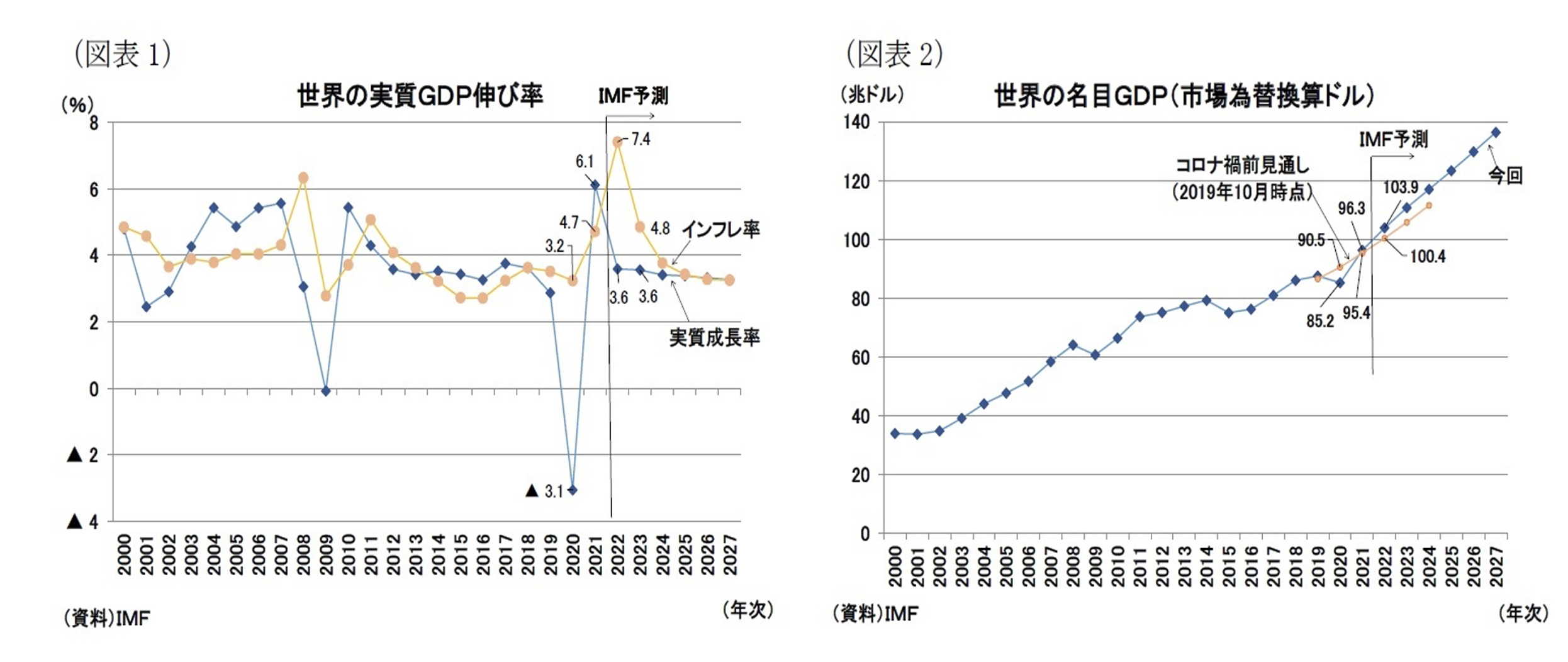

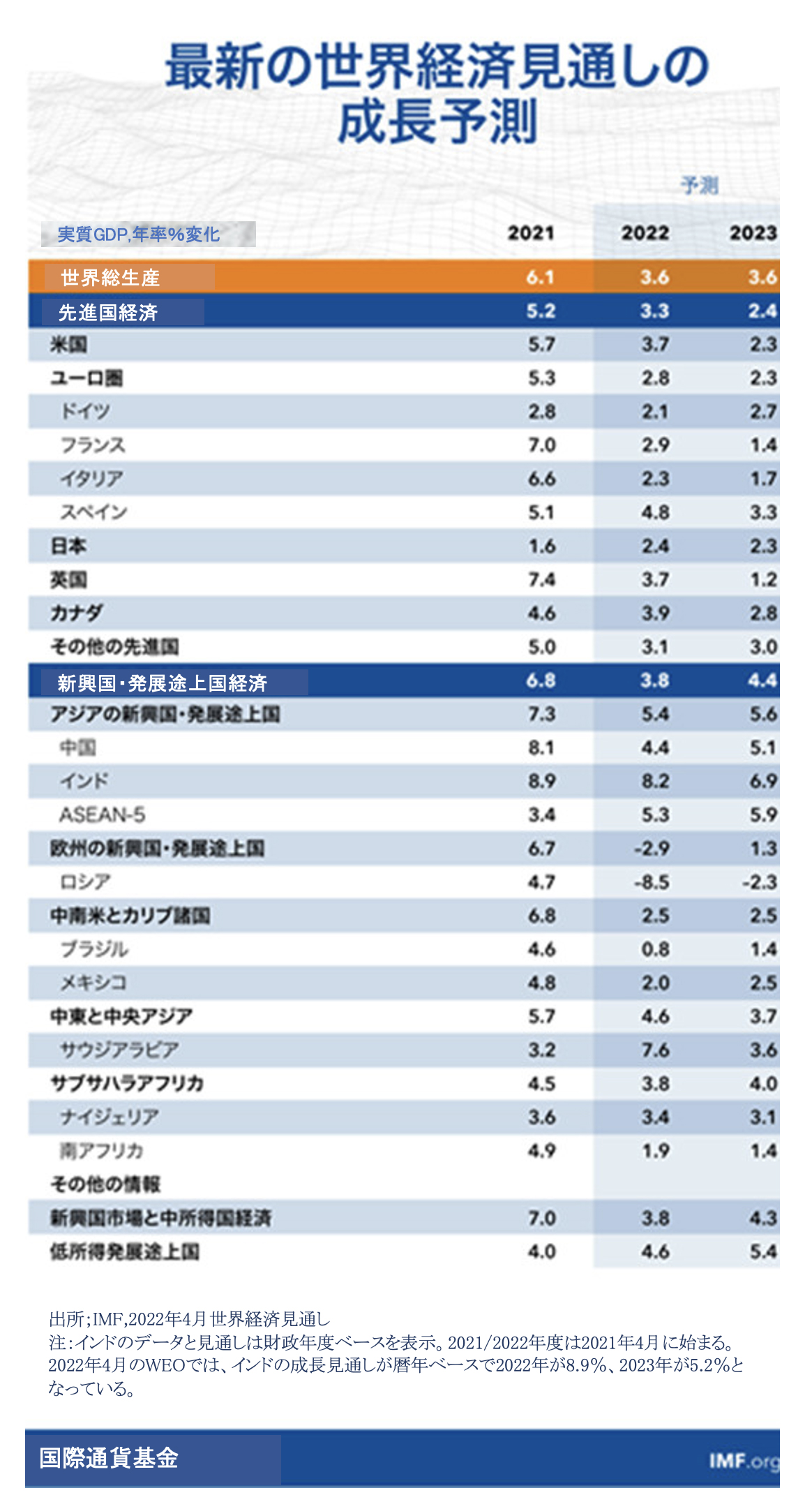

4 月 19 日、国際通貨基金(IMF)は世界経済見通し(WEO;World Economic Outlook)を公表し、内容は以下の通りとなった。

世界の実質GDP伸び率(図表 1)

- 2021 年(実績)は前年比 6.1%で、1 月時点の見込み(同 5.9%)から上方修正

- 2022 年は前年比 3.6%となる見通しで、1 月時点の見通し(同 4.4%)から下方修正

- 2023 年は前年比 3.6%となる見通しで、1 月時点の見通し(同 3.8%)から下方修正

財政面では、一次産品価格の高騰と世界 的な金利上昇によって、石油や食料を輸 入する新興市場国・発展途上国を中心に、 財政余地がさらに縮小することになりま す。

こうした困難な状況においては、国レベ ルの政策と多国間の取り組みが重要な役 割を果たすでしょう。

中央銀行は、中長期的なインフレ期待の 安定を維持できるよう、自らの政策を果 断に調整することが必要になると思われ ます。

気候変動問題は、足下の困難に対応する中においても、全ての国が危機感をもって早急に取 り組むべき課題です。IMF が、他の国際機関とそれぞれの比較優位を活かした連携を通じて、 2050 年ネットゼロ実現に向けた加盟国の取組を支援し続けるることを期待したいものです。 日 本は、国際社会の最終的な目標が温室効果ガス排出の実質ゼロであることを踏まえ、 分析・比 較される対象は、緩和策が与える負荷ではなく、緩和策が炭素集約度に与える影響であるべき と考えています。 こうした中、IMF には炭素税を含め、特定の政策手段を予断・推奨するよりも、 加盟国が多様な状況の中で最適な緩和手段を選択出来る知的貢献を深化させること、併せて RST を通じた融資、サーベイランス、 能力開発、及びデータ整備等、様々なツールを組み合わ せて加盟国支援を行うことを期待しています。

(RST:Resilience and Sustainability Trust) :強靭性・持続可能性トラスト

サーベイランス(surveillance)とは調査監視

エナジーデザイン通信

お問い合わせ

- TEL03-6215-8429

- メールにてお問い合わせ