今月のコラム(This month's column)

8AUGUST

2021

2030年へ向けてのESCO市場

国連の気候変動に関する政府間パネル(IPCC)第一作業部会が8月9日報告書を公開した。

特に注目したのはその冒頭「人間の影響が大気海洋及び陸域を温暖化させてきたのは疑う余地のない事実だ」と指摘したことだ。

今回(2021/08/09)は、先ず第1作業部会(温暖化の科学(自然科学的根拠))から自然科学に関する報告書が発表された。

その内容についてはおよそ次の通りである。

- 人間活動によって約1.1度地球の平均気温は上昇しており、熱波、激しい降水、干ばつなどに留まらず、氷河や北極圏の海氷の後退、海面上昇による、より頻繁な沿岸部の洪水や海岸浸食、海洋酸性化、熱帯低気圧の強大化などに人為的な気候変動の影響が認められる。

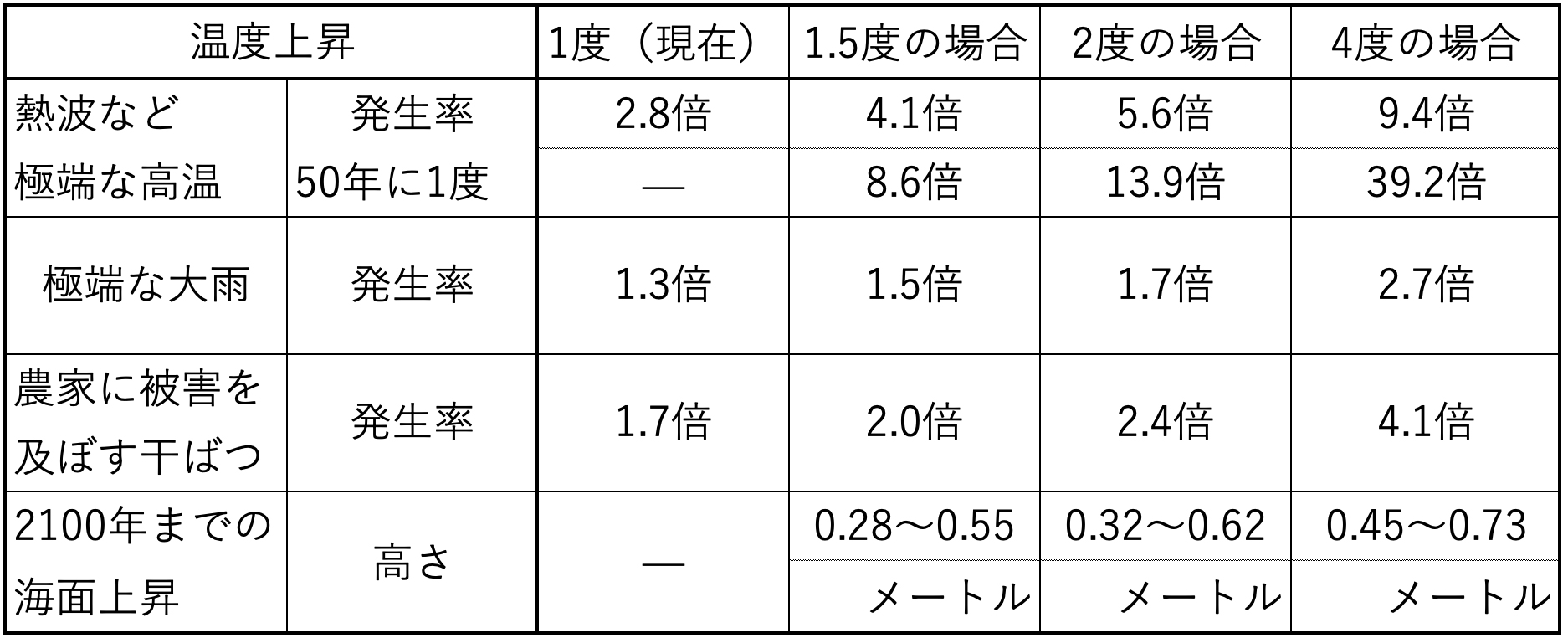

- 50年に一度の記録的な熱波が起きる頻度は、1.5度の気温上昇では産業革命前に比べて8.6倍、2度では13.9倍、4度では39.2倍に達する。

- 海面上昇は、1.5度に抑えるシナリオでも2100年には28~55センチ上昇し、

最も高いシナリオでは最大1メートルに達する。 - 産業革命以降、人間活動によってCO2は約2兆4000億トン排出されており、気温上昇を1.5度に抑えるためには(67%以上の確率で)、残りあと4000億トンの枠しか残っていない。

- すなわち、排出量は今後ただちに急減させてネットゼロに持っていかなければ、1.5度の気温上昇に抑えることは可能ではなくなってしまう。

表ー1 今回公表された「10年に1度」が起こる確率のまとめ

気候危機は遠い国の話ではなく、自分たちの生活を脅かす猛暑や洪水が直接的に関係しており、このままではさらに激甚化していくことが今回の報告書では科学によってより明示されている。

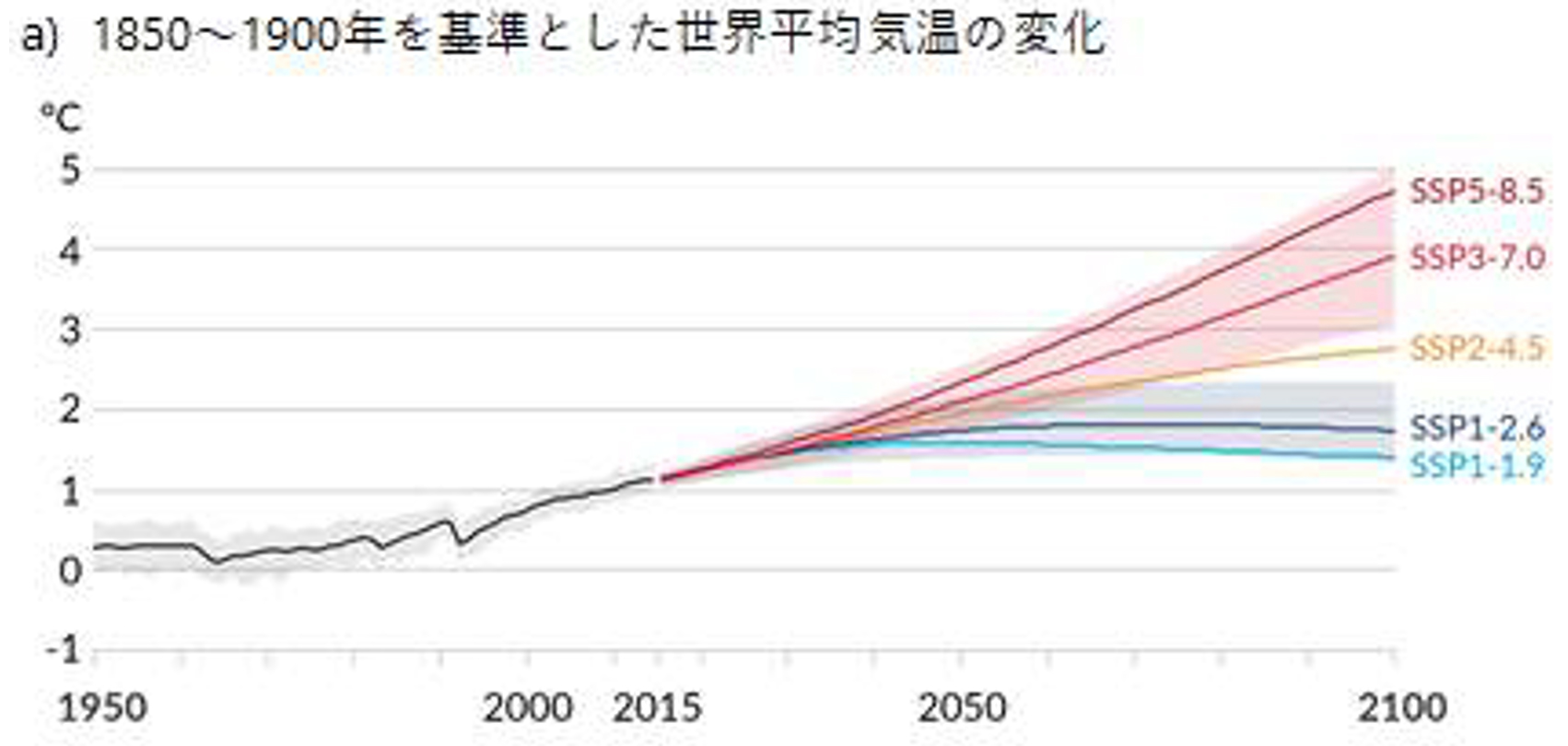

1.5度目標について、温室効果ガスの排出量や将来の社会像にあわせて五つのシナリオを評価。いずれの場合も今後20年で1.5度に達してしまう可能性があるとした。さらに、今世紀中に排出を「実質ゼロ」にしなければ、2度を超える可能性が非常に高い、としている。

COP26(2021年10月31日~11月12日開催)に向け、46%削減目標を掲げた日本であるが、50%以上の高みを目指すことがより一層必要である。

そしてその半減目標を確実に実施していく施策を整えて、COP26に提出する必要がある。

8月10日には政府が住宅・建築物分野の省エネルギー対策の工程表を示した。

省エネ対策として

- 2025年から戸建てやマンションの新築に対して断熱材や二重ガラス等の活用で

省エネ基準を満たすよう義務付ける。 - 貸しビル業や商業ビルに関しては24年度に省エネ基準を厳しくする。

- 24年度に「省エネ性能表示制度」を創設

- エネルギー消費基準を2,000m2を超える大規模建築物は24年度から、それ以下の中規模建築物は26年度から基準を引き下げ、現行より20%減らす方針である。

- 国や自治体が公共施設を新築する場合太陽光設備の設置を原則とする。

以上については民間や個人の負担を減らすための補助制度や融資、税制などの支援措置を具現化していく。

2030年に向けたエネルギー政策の在り方

2030年に向けたエネルギー政策の在り方

経産省:2021・04・13

2021年6月11~13日、英国コーンウォールで G7首脳会議が行われその最終日に「G7カービスベイ首脳コミュニケ」を発表し「我々は以下のとおり、グローバルな行動に向けたG7の共通のアジェンダに一致した」とし、そのコミュニケ38・39に、38- [前略] 我々は、気温上昇を1.5度に抑えることを射程に入れ続けるための努力を引き続き増加させ、ネット・ゼロ経済に向けたG7の道筋を立てる。

我々は全ての国、特に主要排出国・地域に対し、パリ協定の下での可能な限り高い野心及び実施に際する透明性を反映するための彼らのコミットメントを向上させつつ、グローバルな取組の一部としてこれらの目標に我々と共に加わることを求める。

39-野心が信頼性のあるものであるためには、我々の経済及び社会の全ての部門における目に見える行動によって支えられる必要がある。

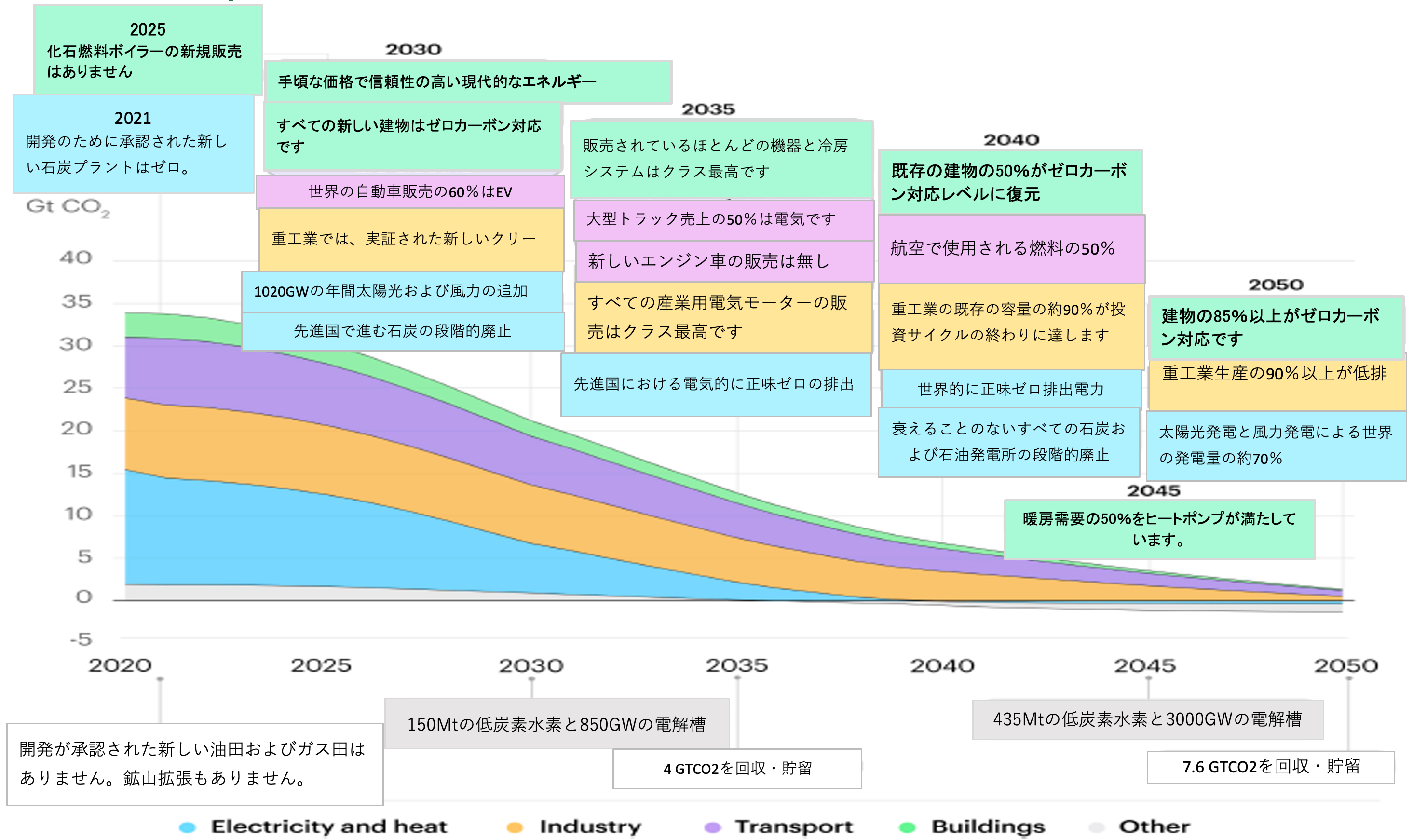

我々は、国際エネルギー機関(IEA) によって提供された明確なロードマップに留意しつつ、また、最も緊急で汚染が激しい分野及び活動を優先しながら、関連する政策に支えられ、技術主導によるネット・ゼロへの 移行を主導する。

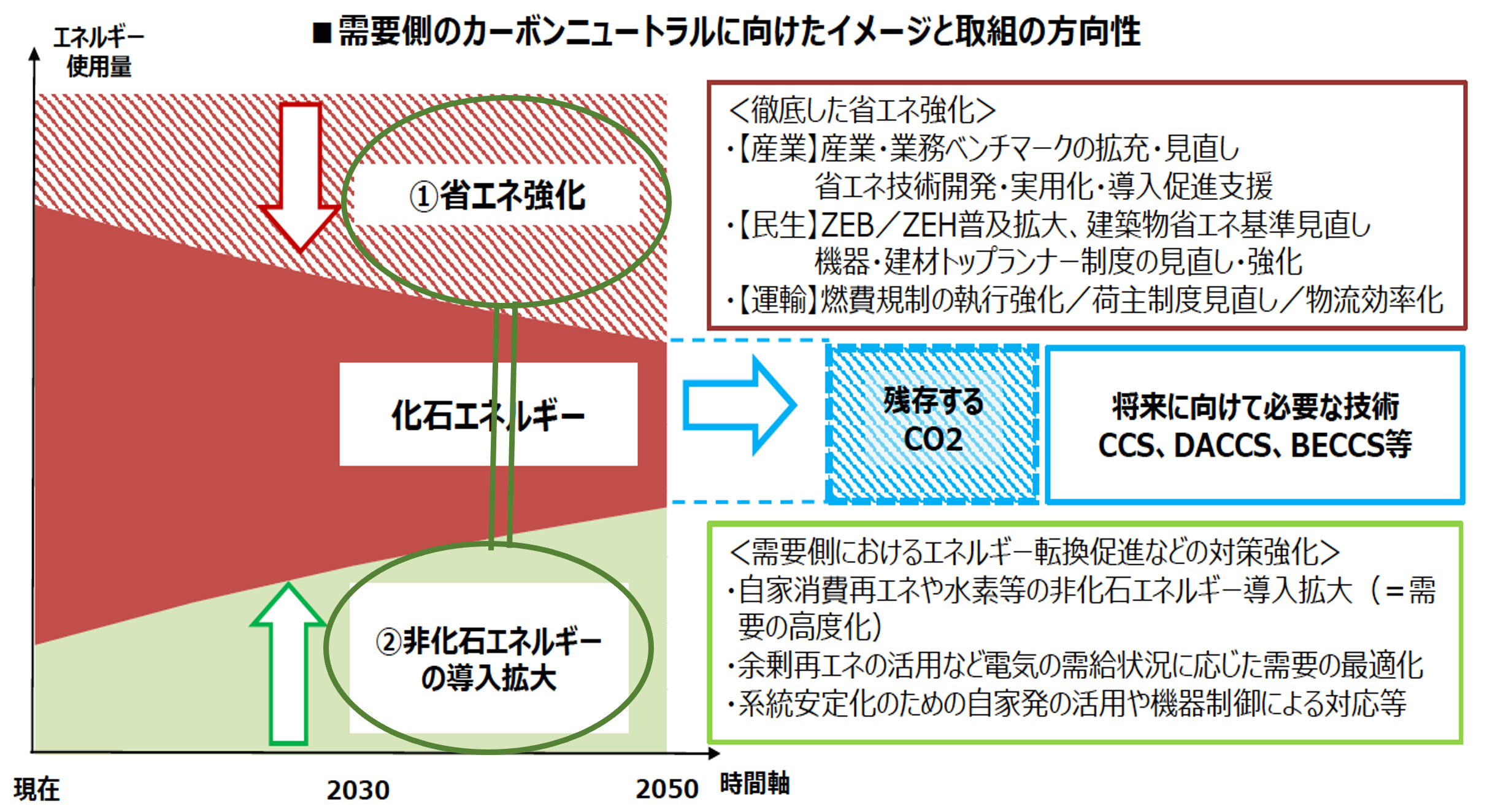

図ー1 IEAによるカーボンニュートラルへの「ロードマップ」

ロードマップでは、2040年に50%の既存建築物をゼロカーボンレベルとしていることから、スケジュールから判断すると、2030年には既存建築物の約20%近くには省エネルギー化改修工事が終わっていなくてはならない。

しかし新しい要素技術を確立し、それを機能させるまで15〜20年はかかる。

30年度時点で既設建築物20%への省エネ、脱炭素の実施や、13年比で46%削減を目指す目標については、新しい技術は貢献できない。

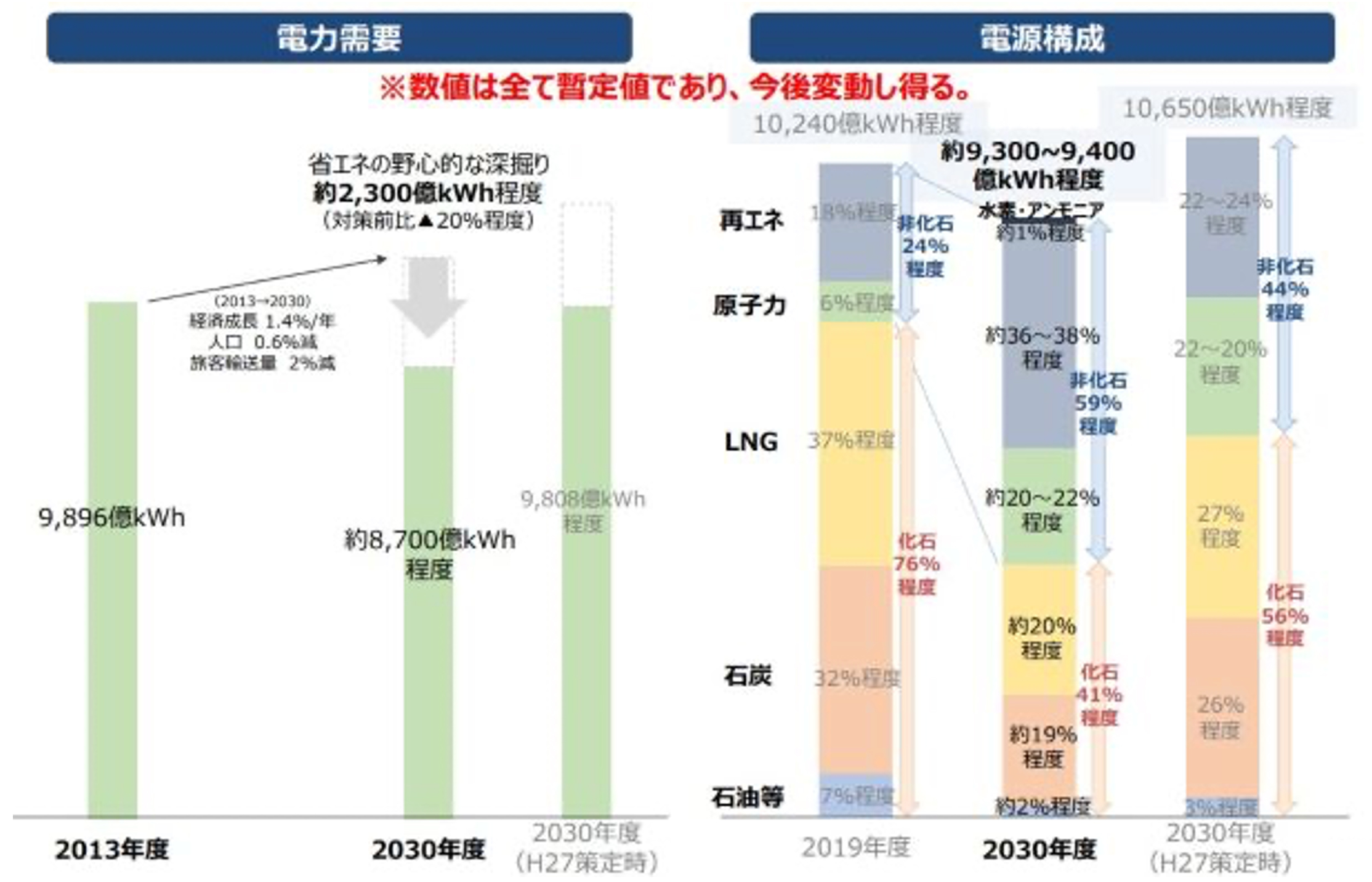

表ー2 日本が目指す2030年のエネルギーミックス

将来再生可能エネルギーが代行できるに越したことはないが、その移行期の電源として原子力は、冷静に議論することが必要で、今世紀半ばに温室効果ガスの排出量を実質ゼロにするためには、石炭火力発電の廃止や電気自動車への加速も不可欠でもある。

今年(2021)4月に行われた経産省「2030年に向けたエネルギー政策の在り方」審議会では省エネルギーの強化が挙げられ再エネ導入と同等の必要性を確認している。

2030年に向けたエネルギー政策の在り方

2030年に向けたエネルギー政策の在り方

経産省:2021・04・13

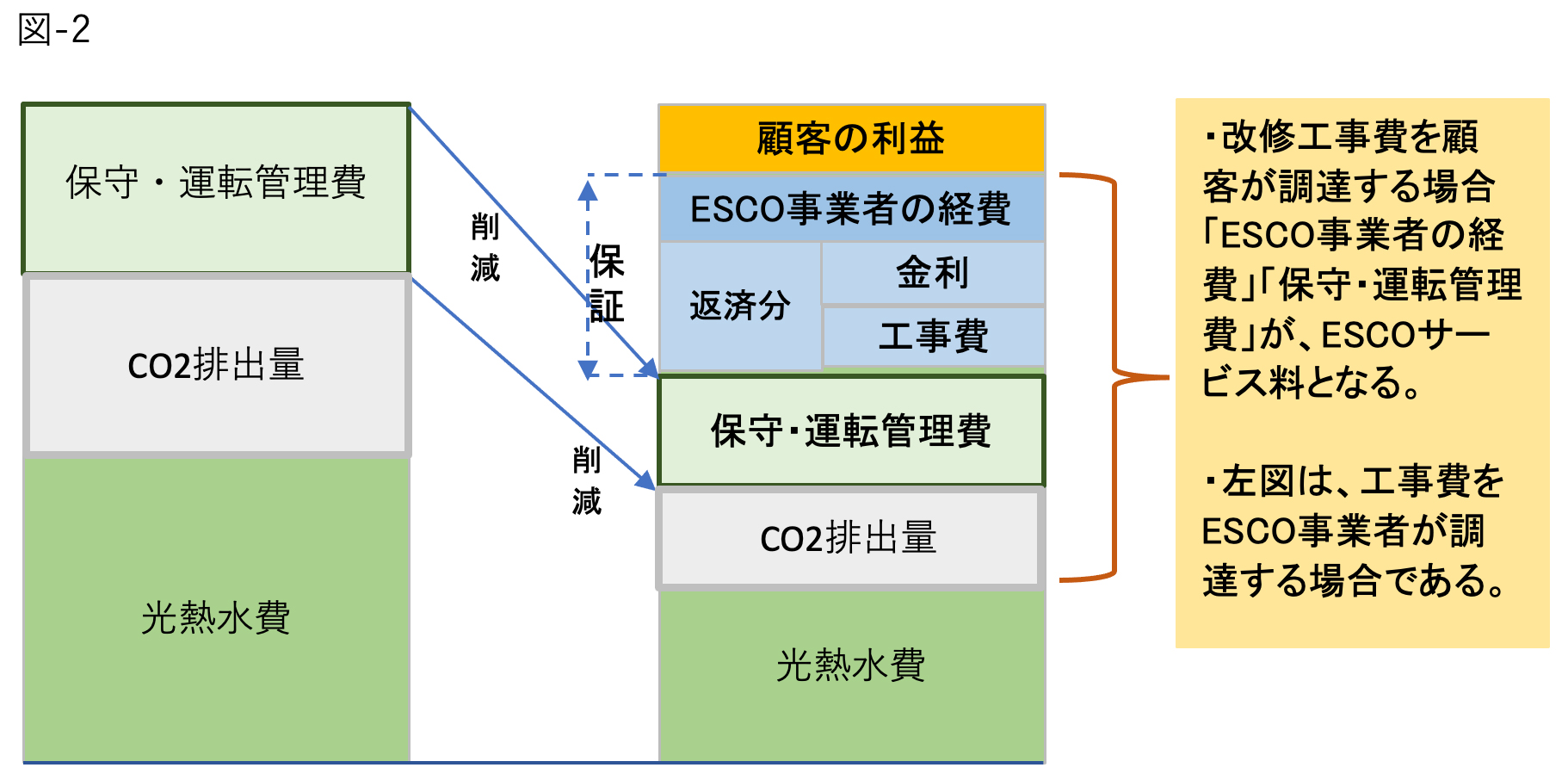

パリ協定の公約達成のためにも省エネルギーは重要であり、その中でも支柱になり得る事業としてESCO事業をもう一度考えたい。

旧来の 、設備容量の限界設計(容量のダウンサイジング)、データ分析、チューニング技術を駆使し光熱水費削減による利益のみを追求した ESCO (Energy Service Company)事業から、設備管理の一元化(顧客利益)や雇用効果(事業者利益と社会全体の利益)、そして CO2の削減(環境負荷の低減)といった多元的な価値を求める ESCO(Energy Saving Collaboration)事業への転換こそが、時代が求めるESCO事業本来の姿である。

ESCO市場においても十分伸びる余地があることが米国ESCO業界と比較したことで、公共部門に市場拡大の余地があることが分かっている。

特筆すべきは、国の施設への導入の遅れである。

もう一つは、大企業が運営する民間施設は、自らのリソースにより省エネルギー対策が可能なため、これらの顧客にとっては、補助金が受給できることを除き、ESCO事業のメリットはほとんどなかった。

今後、機器類の維持管理業務や運転管理業務、温室効果ガスの削減、そして「スコープ3」を理解しサプライチェーンを含めた温室効果ガス削減対策の長期的支援等多元的なサービスを加えたESCO事業の業務内容の再整備や、手を付けられていないに等しい国の諸施設へのESCOサービスの実施等により、米国のESCO市場において州政府・連邦政府等が主要顧客の一角を占めていたように、それらに大企業を加えたESCO事業の裾野は今後かなりの広がりを見せ、IEAが示す「カーボンニュートラルロードマップ」に沿った既存建築物の「ゼロカーボン」の進捗にESCO事業が主導することを期待したいものである。

ただし従来のESCO事業は光熱水費の削減量がその実行予算であったが、次のようにその保守・運転管理費の削減料金や、削減される温室効果ガスを料金化した金額も実行予算に加えての再スタートになる。

既存の住宅・建築物の省エネルギー性能の向上は、新築の住宅・建築物に係る対策以上に重要であり、住宅・建築物の省エネルギー化に伴うNEB※1を明確化するとともに、省エネ・リフォーム市場の拡大対策と合わせ、新たな投資やビジネスチャンスを生み出すような工夫が必要である。

省エネ化市場の拡大等について、コロナ禍後の疲弊する地方経済の活性化や地域の雇用の確保、住宅・建設産業の後継者や技能者の育成等に繋げていくことも重要である。

こうした国内市場の活性化に加え、我が国の住宅・建築物の省エネルギー化に資する環境技術やそれを支えるエネルギーマネジメントシステムについて、アジアを中心とする海外市場に展開が可能かの観点も求められている。

加えて、周辺建築物とのエネルギー融通や未利用・再生可能エネルギー等の活用、スマートコミュニティの構築など、街区レベルでのエネルギーの効率的利用を行政を巻き込んで進められるかは、国内における既存建築物の省エネ化に向けて重要なポイントである。

さらに、これらの街並みや取組について、国内外を対象にアピールを行うとともに、先進的な取組・環境技術を観光資源にするという視点も必要である。

※1 快適性や健康性、知的生産性の向上などの便益(ノン・エナジー・ベネフィット(NEB))

それでは今後2030年までにESCO事業を含めた省エネ化の市場はどのくらいあるのだろうか?

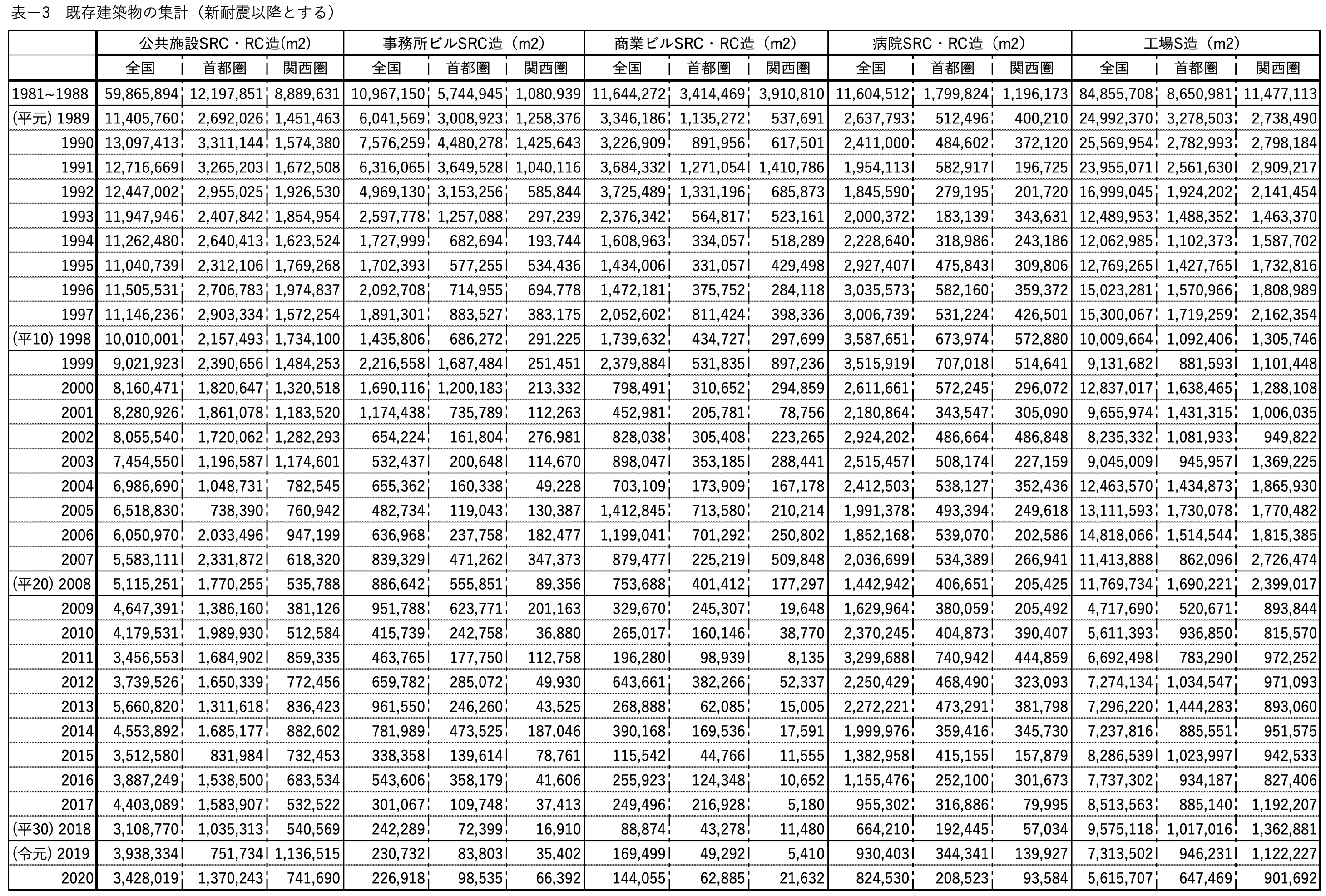

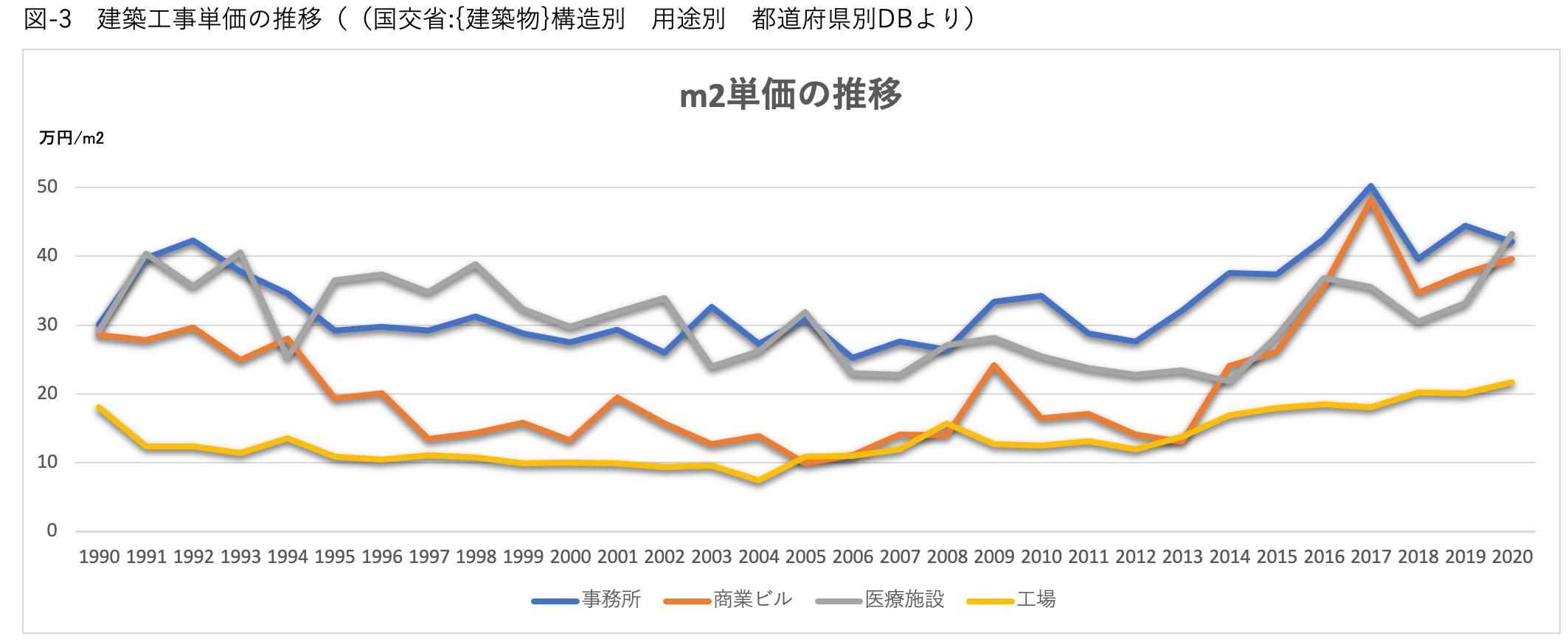

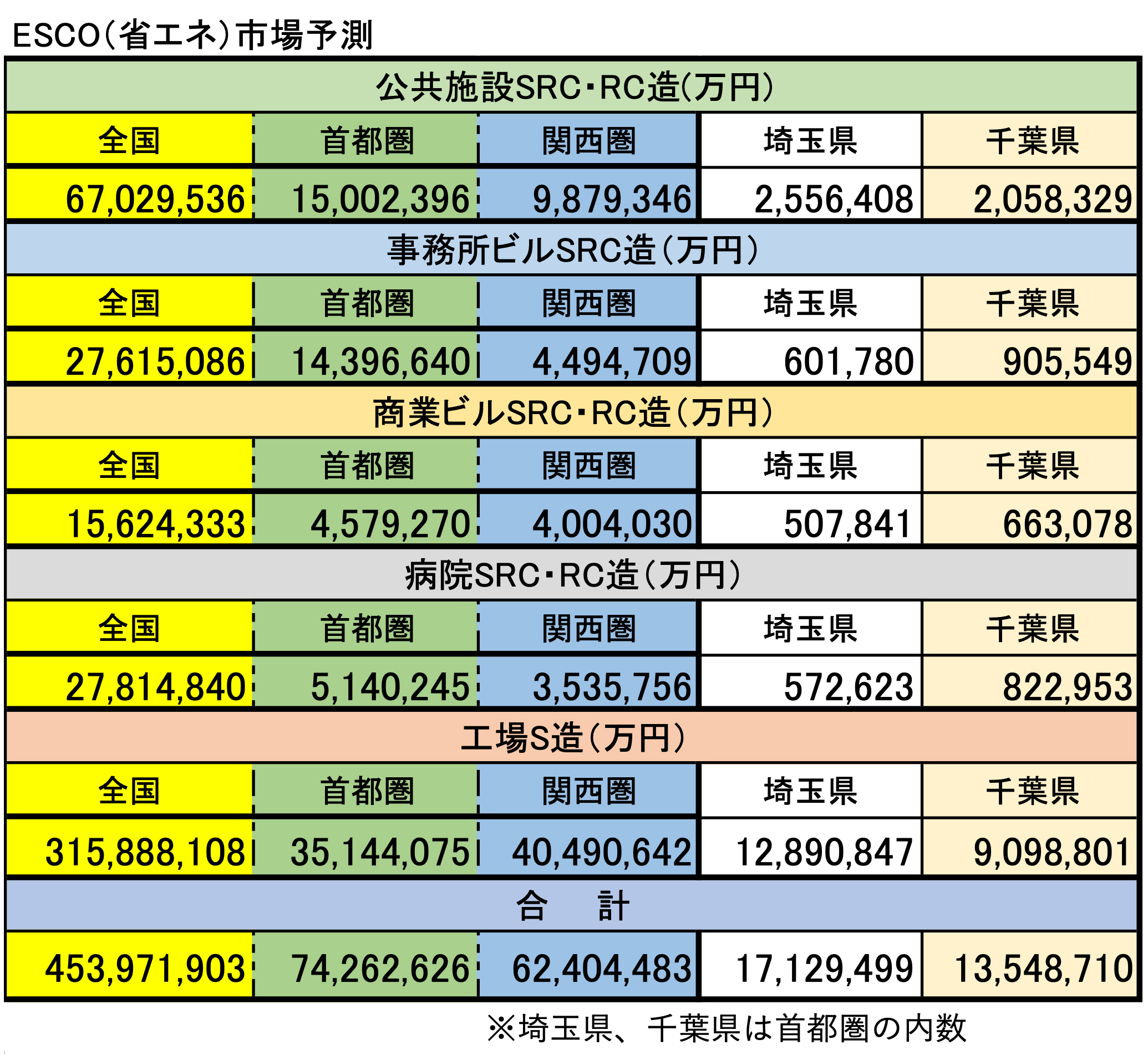

今後のESCO事業において最も期待されている国の施設を初めとする公共建築物、改修資金ストック投資が期待されるSRC造の大規模事務所ビル、大型商業ビル、医療施設、そして工場建築の80%以上を占めると言われるS造の工場を検討対象とする。

2020年における既設建築物の規模集計(延べ面積)は次表の通りである。

(国交省:{建築物}構造別 用途別 都道府県別DBより集計)

(国交省:{建築物}構造別 用途別 都道府県別DBより集計)

改修ESCO工事費に関しては、当社におけるESCO公募案件応募時のデータ及び診断依頼物件における診断データ等を図ー3(国交省:{建築物}構造別用途別 都道府県別DB)において2016〜2020年平均へ単価修正している。

集計・分析データ件数は、公共施設566件、事務所ビル75件、商業ビル61件、病院33件、工場37件からESCO工事m2当たり単価を算出している。

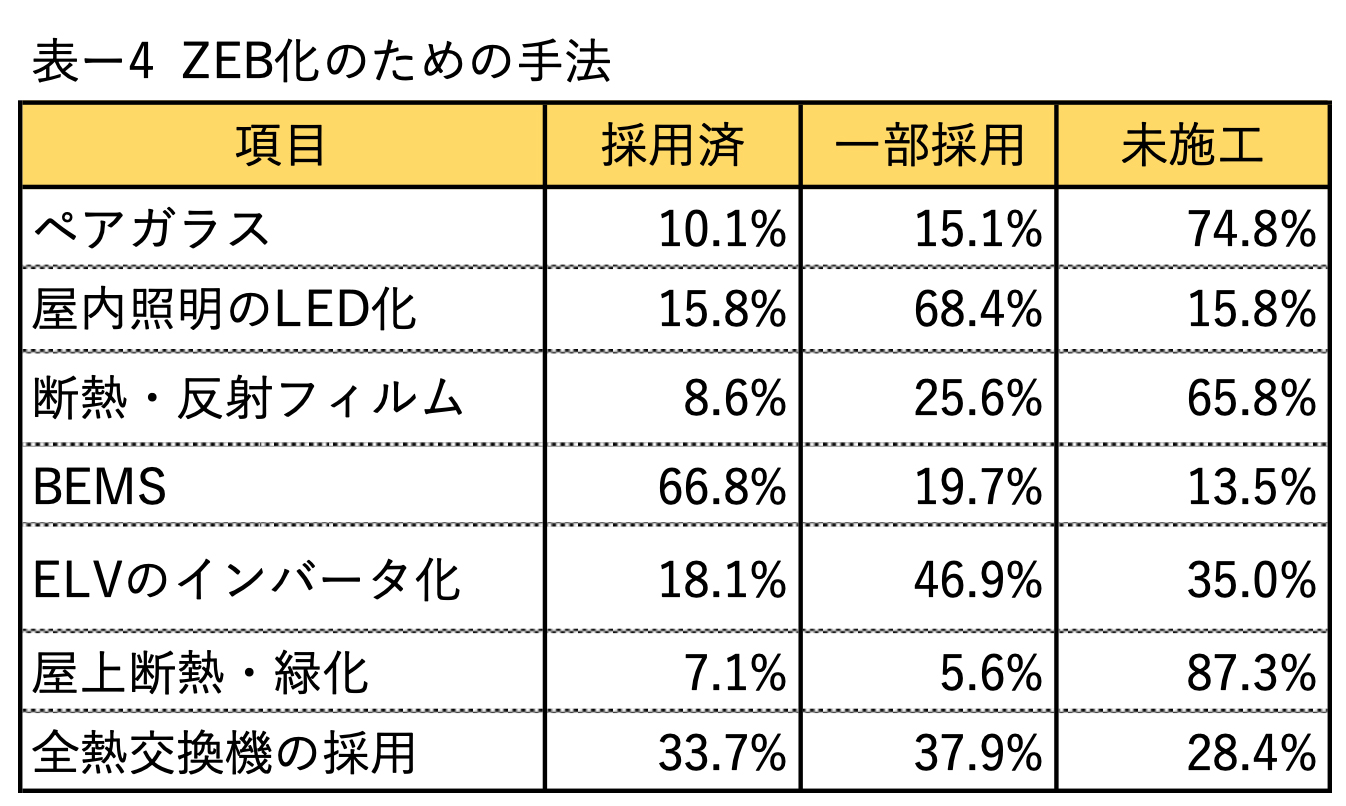

現状の既存建築物への省エネ化、ESCO事業化において極力ZEB Orientedの方向へ誘導する必要がある。

改修時においては、創エネとして出来る限り、太陽光発電+蓄電池システム、太陽熱温水器、エコキュート等も考慮していきたい。

その場合の補助金条件も事務所、工場では省エネ率40%以上、病院、商業ビルでは30%以上の省エネ率が求められている。

その他ZEB事業で求められるのは、建築物の断熱であり、既設建築物の場合サッシ類の二重ガラス化、屋上断熱等が要求されている。

表ー4に沿った内容も検討する必要がある。

資源エネルギー庁(省エネ対策の現状と今後)2021・03・23

資源エネルギー庁(省エネ対策の現状と今後)2021・03・23

産業・転換部門の省エネ

資源エネルギー庁(省エネ対策の現状と今後)2021・03・23

資源エネルギー庁(省エネ対策の現状と今後)2021・03・23

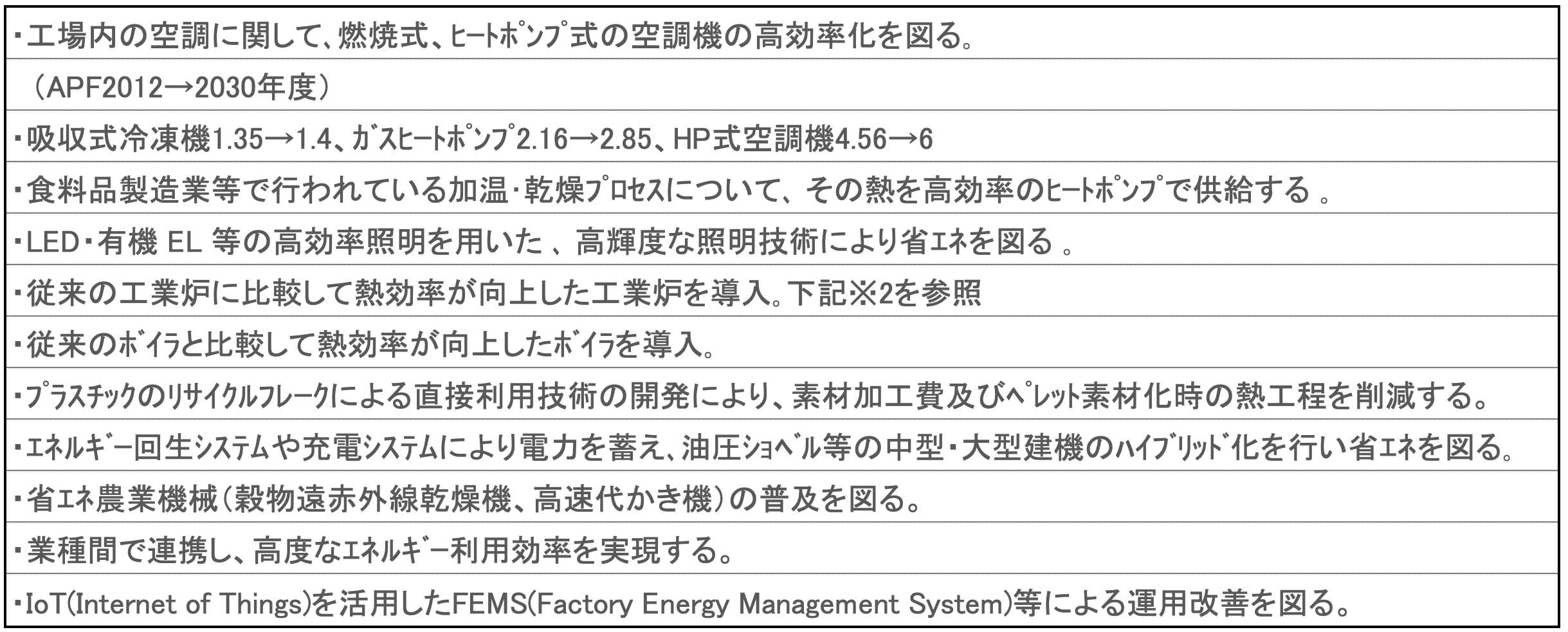

- 2-2026年度には、都市ガスの代わりにアンモニアを燃料とする工業炉が実用化される。

これにより国内の二酸化炭素排出量の6%を占める工業炉の環境負荷を抑えられるため、

2030年に向けての導入が進められる。

これらも今後のESCO事業の重要なメニューになる。

資源エネルギー庁(省エネ対策の現状と今後)2021・03・23

資源エネルギー庁(省エネ対策の現状と今後)2021・03・23

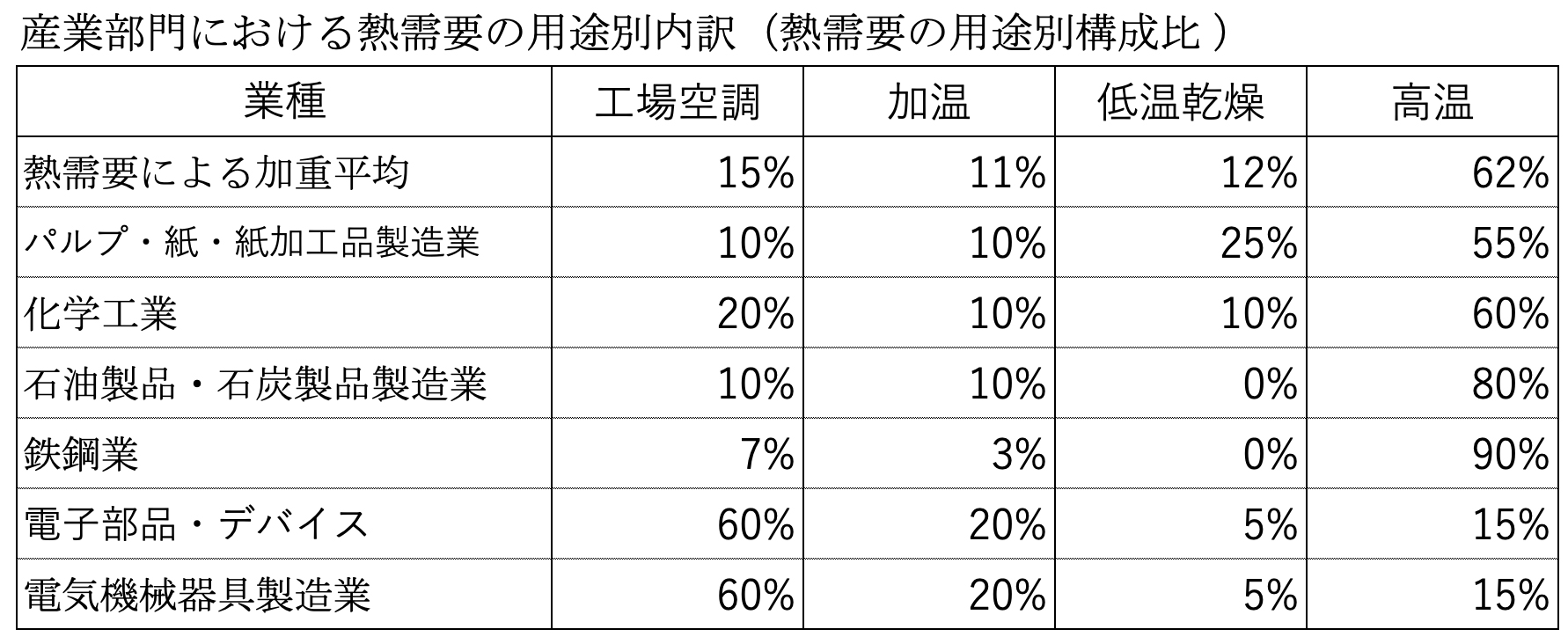

高温用については、120℃程度の熱風ヒートポンプ、蒸気生成ヒートポンプも実用 化されており、また更なる高温化技術開発も進められているが、 一部業種にはそれらでも対応困難な温度帯の製造プロセスを持つものもある。

ここでは、パルプ・紙・紙加工品製造業、 化学工業、石油製品・石炭製品製造業、鉄鋼業の 4 業種については、ヒートポンプによる対応は困難であるとし、産業用ヒートポンプのシェアを 0%と想定した。

資源エネルギー庁(省エネ対策の現状と今後)2021・03・23

資源エネルギー庁(省エネ対策の現状と今後)2021・03・23

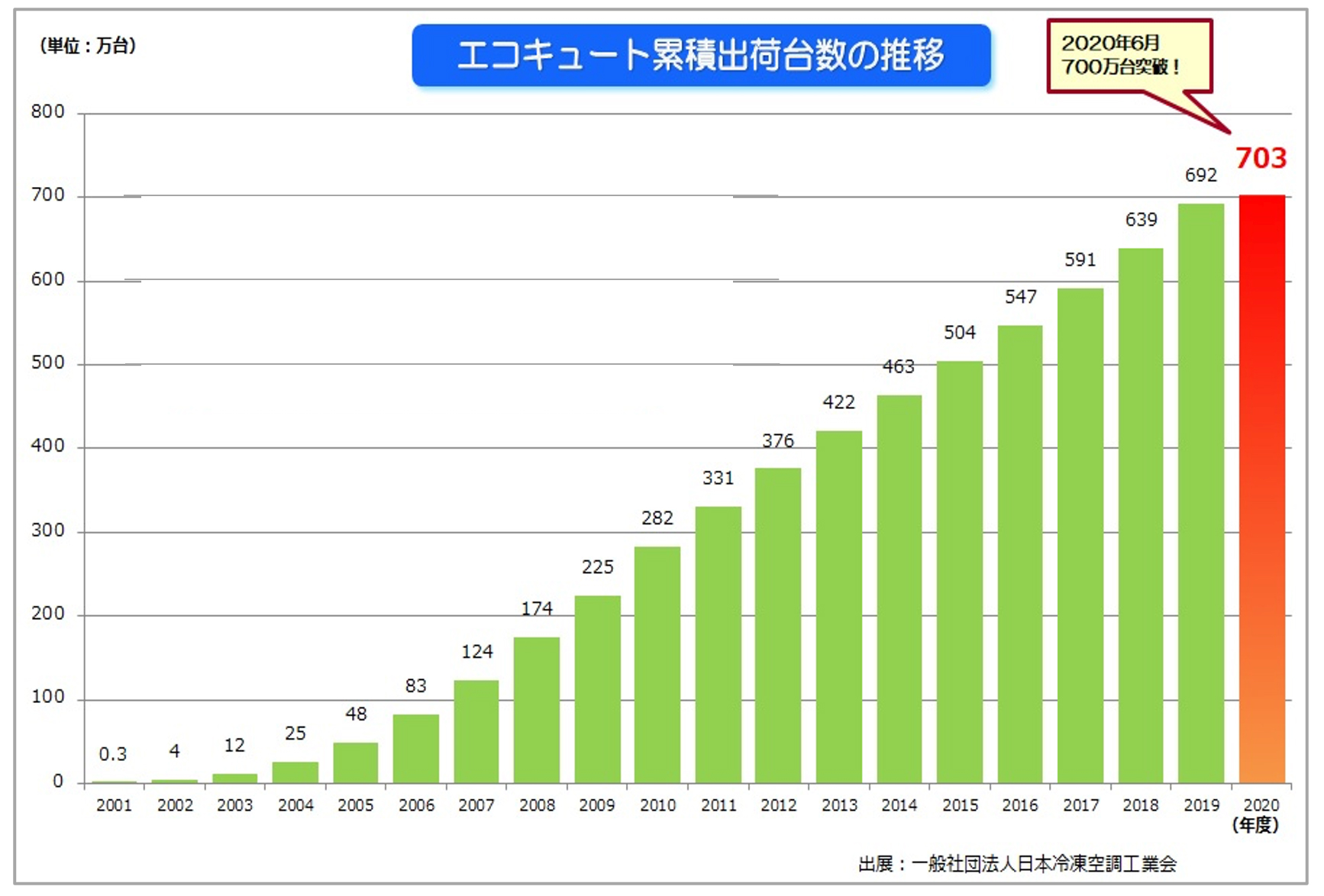

熱需要(加温)に対しては業務用エコキュートの需要が伸びて行くと思われる。

累計出荷台数が着実に普及が進み、この度、2020年6月末現在で、累計出荷台数が700万台を突破いたしている。

また、平成27年7月に策定された長期エネルギー需給見通しでは、2030年度までに1,400万台の普及を目標に掲げられている。

以上から、2030年までに国内で施工されるESCO事業の予想市場規模は

次の通り4兆5千万円 である。

エナジーデザイン通信

お問い合わせ

- TEL03-6215-8429

- メールにてお問い合わせ