今月のコラム(This month's column)

9SEPTEMBER

2021

【2021年最新】企業の「脱炭素/CO2削減」

2020年10月の菅総理による「2050年カーボンニュートラル宣言」から、

2021年5月には「改正温対法」が成立するなど、日本国内でも「脱炭素」を企業に求める流れが急加速しています。

まず、脱炭素の波が日本国内に急速に高まるまでの流れを確認しておきましょう。

1997年の 京都議定書 合意や、2015年の SDGs 等、国際社会では以前から「脱炭素・CO2削減」への取組みが進められて来ました。

CO2削減に対しての取組みが高まる国際社会に対して「日本は遅れている」状態でした。

しかし2020年10月に、菅政権は2050年までに温室効果ガスの排出を全体としてゼロにする「2050年カーボンニュートラル」に挑戦することを宣言しました。

この「2050年カーボンニュートラル宣言」から、日本国内でも脱炭素に向けた動きが大きく加速することになりました。

2つの税制優遇を創設

1.カーボンニュートラルに向けた投資促進税制

1.大きな脱炭素化効果を持つ製品の生産設備の導入

2.生産工程等の脱炭素化と付加価値向上を両立する設備の導入

上記2項目の設備導入に対して

「最大10%の税額控除又は50%の特別償却」を受けることができる税制です。

・2050年カーボンニュートラルの実現には、民間企業による脱炭素化投資の加速が不可欠。

・このため、産業競争力強化法に新たな計画認定制度を創設。計画認定制度に基づき、

1.大きな脱炭素化効果を持つ製品の生産設備

2.生産工程等の脱炭素化と付加価値向上を両立する設備の導入に対して、最大10%の税額控除又は50%の特別償却を新たに措置※する。

※措置対象となる投資額は、500億円まで。控除税額は、後述のDX投資促進税制と合計で法人税額の20%まで。

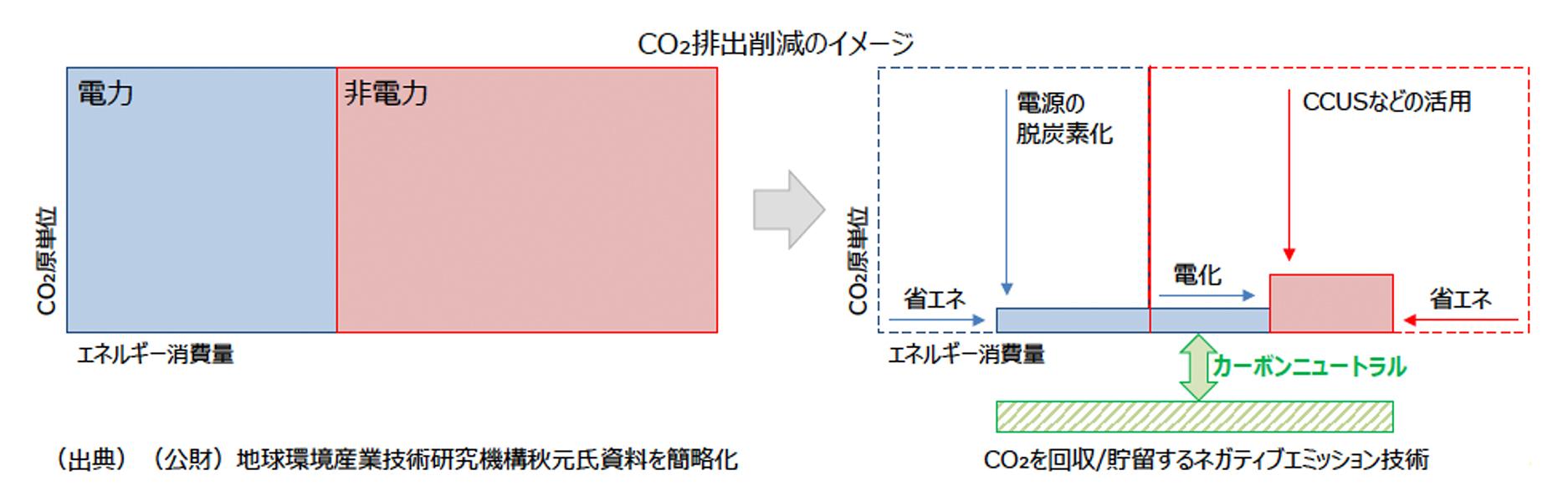

(参考1)カーボンニュートラル実現の1つのイメージ

●電力部門は、全てCO2ゼロ

・再エネ ・・・ 限界までの大量導入 、特に洋上風力発電に注目

・水素 ・・・ 供給量の拡大、コスト低減

・石炭・ガス ・・・ CO2回収・再利用でゼロ

・原子力 ・・・ 安全性向上、再稼働、次世代炉に期待

●電力部門以外は、「省エネ」、「電化」、「水素化」、「CO2回収」

・産業 ・・・ 生産プロセスの省エネ化、水素・アンモニア活用

・運輸 ・・・ 電動化、バイオ燃料、水素燃料

・業務・家庭 ・・・ 電化、蓄電池、HP(超高効率ヒートポンプ)

2.経営改革に取り組む企業に対する繰越欠損金の控除上限を引き上げる特例

新型コロナの影響により、損失が出ている企業にもカーボンニュートラル実現等に向けた投資を行った場合には

欠損金の繰越控除を投資額の最大100%行える税制優遇です。

1.ESG投資の促進

●電力部門は、全てCO2ゼロ

3大メガバンクの環境融資目標を約30兆円と掲げ、

投資家が企業を評価する際に「環境への取組みを考慮する流れ」を加速させています。

2021年5月:改正温対法の成立

さらに国の大きな動きとして注目されているのが、2021年5月25日に成立した「改正温対法」です。

正式名称は「地球温暖化対策推進法の一部を改正する法律案」

1.「2050年カーボンニュートラル」が法に位置づけされた

2.地方自治体に脱炭素の施策目標を追加

3.企業の脱炭素の「見える化」

主に上記3点が大きな変更点となりました。

2.地方自治体に脱炭素の施策目標を追加

これまでは主に、大手企業に対して迫られていた「脱炭素」ですが、

国はもちろん地方自治体も同じ目標を持つことで

「国」「地方自治体」「企業」「国民」が一丸となって脱炭素に取り組みやすくなりました。

3.企業の脱炭素の「見える化」

この改正が、特に企業にとっては重要な点になると思います。

・企業のCO2排出量の「電子システムによる報告」の原則化

・開示請求なしで公表される仕組みに

つまり

企業のCO2削減を「デジタル化」「見える化」するということです。

こうした取り組みと、

前述した「2050年カーボンニュートラルに伴うグリーン成長戦略」での戦略を合わせて

「ESG投資」を促進させることが目的になっています。

・企業のCO2削減が公になる

・ESG投資 が「投資の基準」として急成長することは

「企業のCO2削減」がいよいよ近々の課題となってきたということを指すわけです。

大手企業のサプライヤーへの要求強化

また、最近ニュースでも話題になっているのが「大手企業のサプライヤーへの要求強化」です。

2021年3月:Apple、取引先110社が再エネ100%を表明

米アップルは31日、同社に納める製品の生産に使う電力をすべて再生可能エネルギーでまかなうと表明したサプライヤーが110社を超えたと発表しています。

それでは企業は具体的にどのような方法でCO2削減に取り組めば良いのでしょうか?

「CO2削減の方法」として3つの大きな分類に分けて考えてみましょう。

1.再エネ電気への切り替え

「再エネで創った電気に切り替える」

この手法のメリットは、導入費用がかからない点です。

再エネプランの多くは割高になっている為、

電気料金の削減にはなりにくい点がひとつめのデメリットです。

二つ目は「電力会社の倒産リスク」を考慮しておく必要があります。

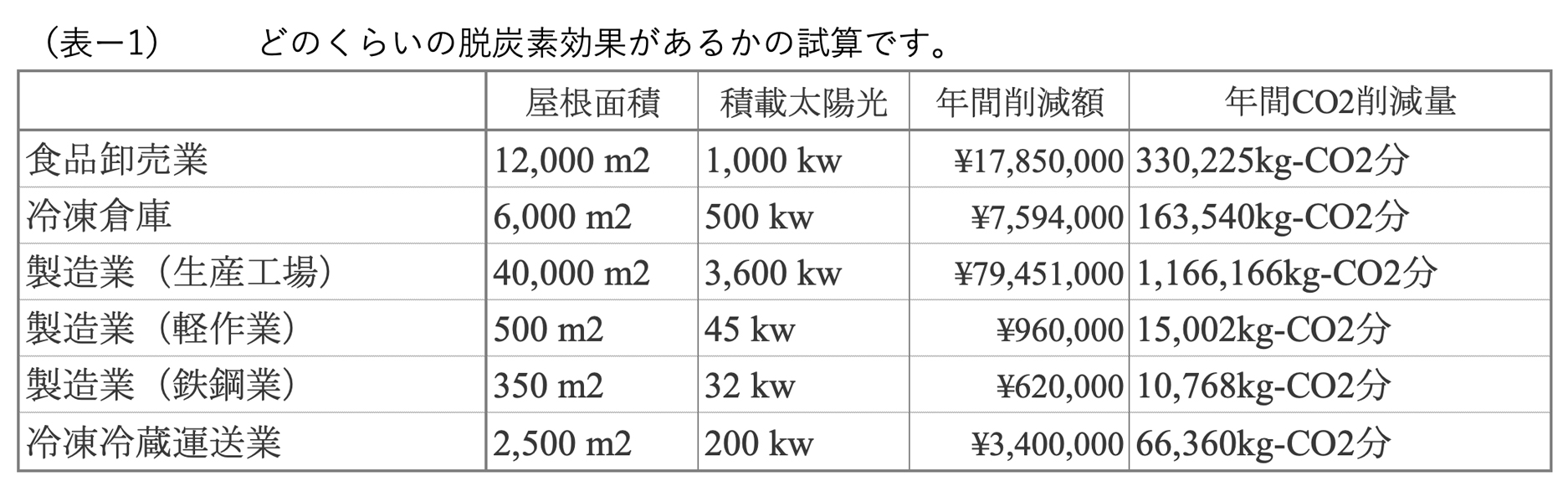

そこで社屋や工場の屋根に太陽光パネルを設置し、

太陽光発電で創った電気を使用する場合、

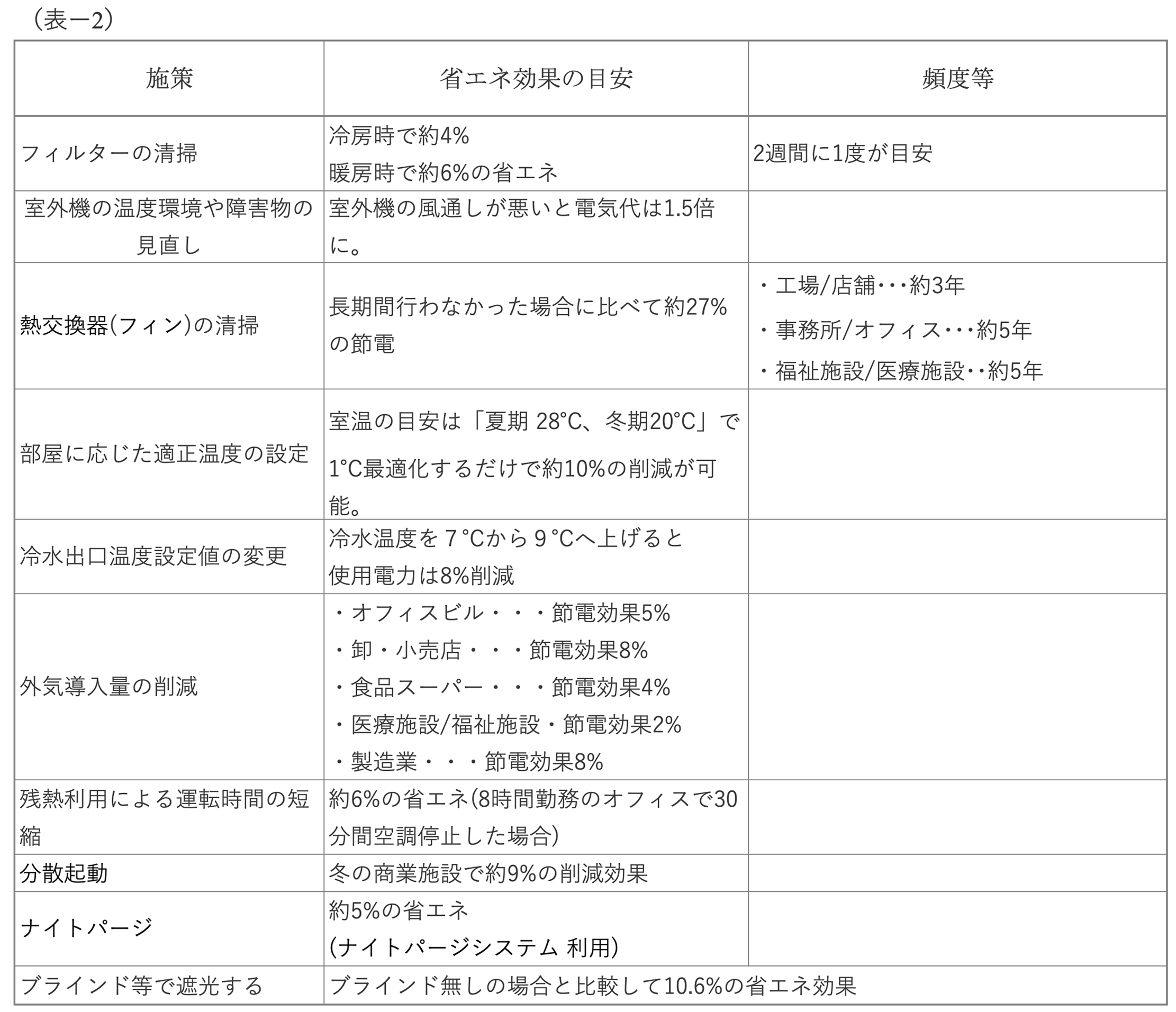

2.省エネでCO2削減

用途に応じた適正温度の設定

室温の目安は「夏期 28℃、冬期20℃」です。

1℃最適化するだけで約10%の削減になります。

冷水出口温度設定値の変更

冷水温度を7℃から9℃へ上げると、使用電力は8%削減できると

言われています。

業種別:外気導入量削減による省エネ効果

築年数15年以上前の建物の場合、ダクト類、ダンパー類、制御用モーター類の固着や、故障が多くなりますので、調査や更新工事が必要になる場合があります。

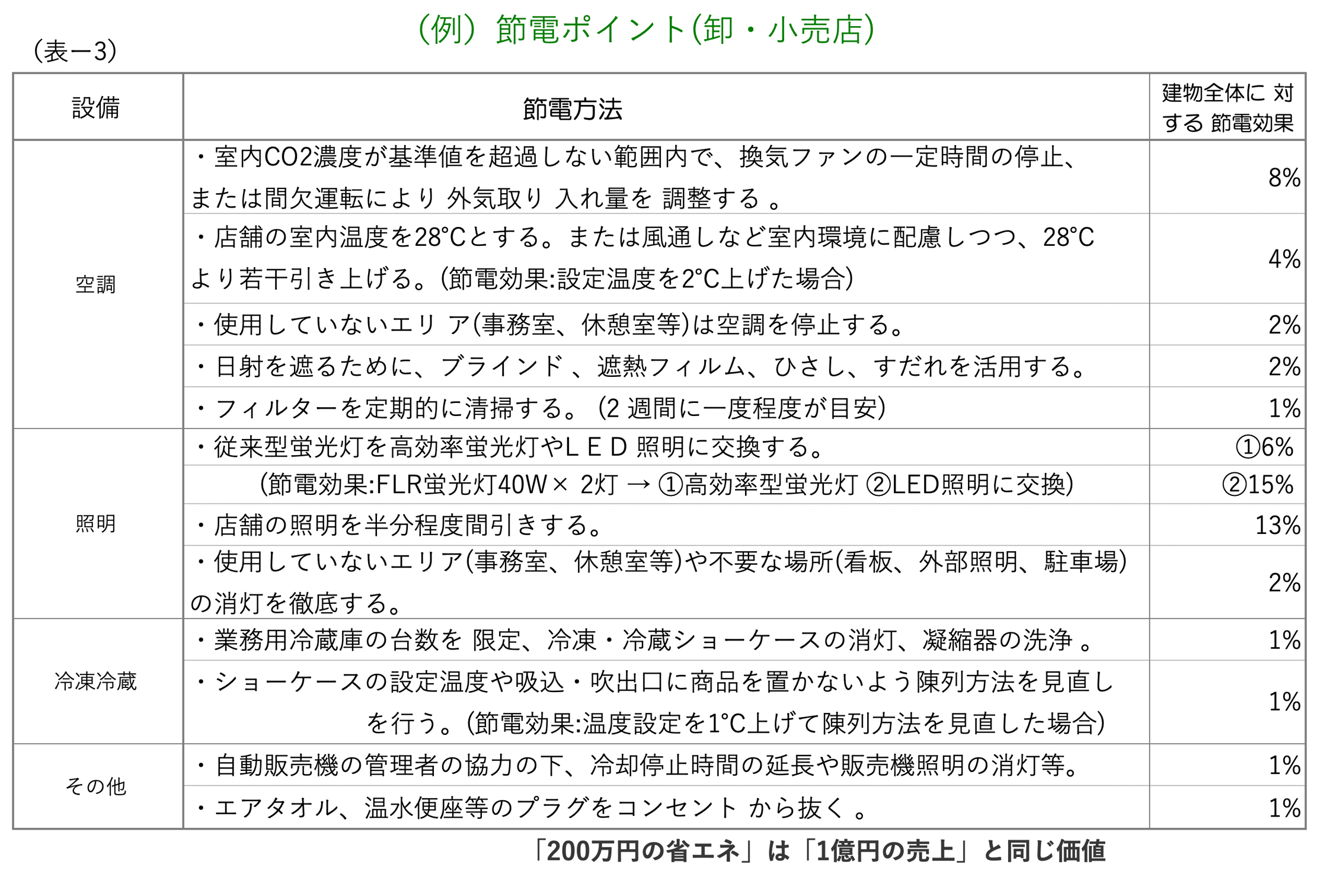

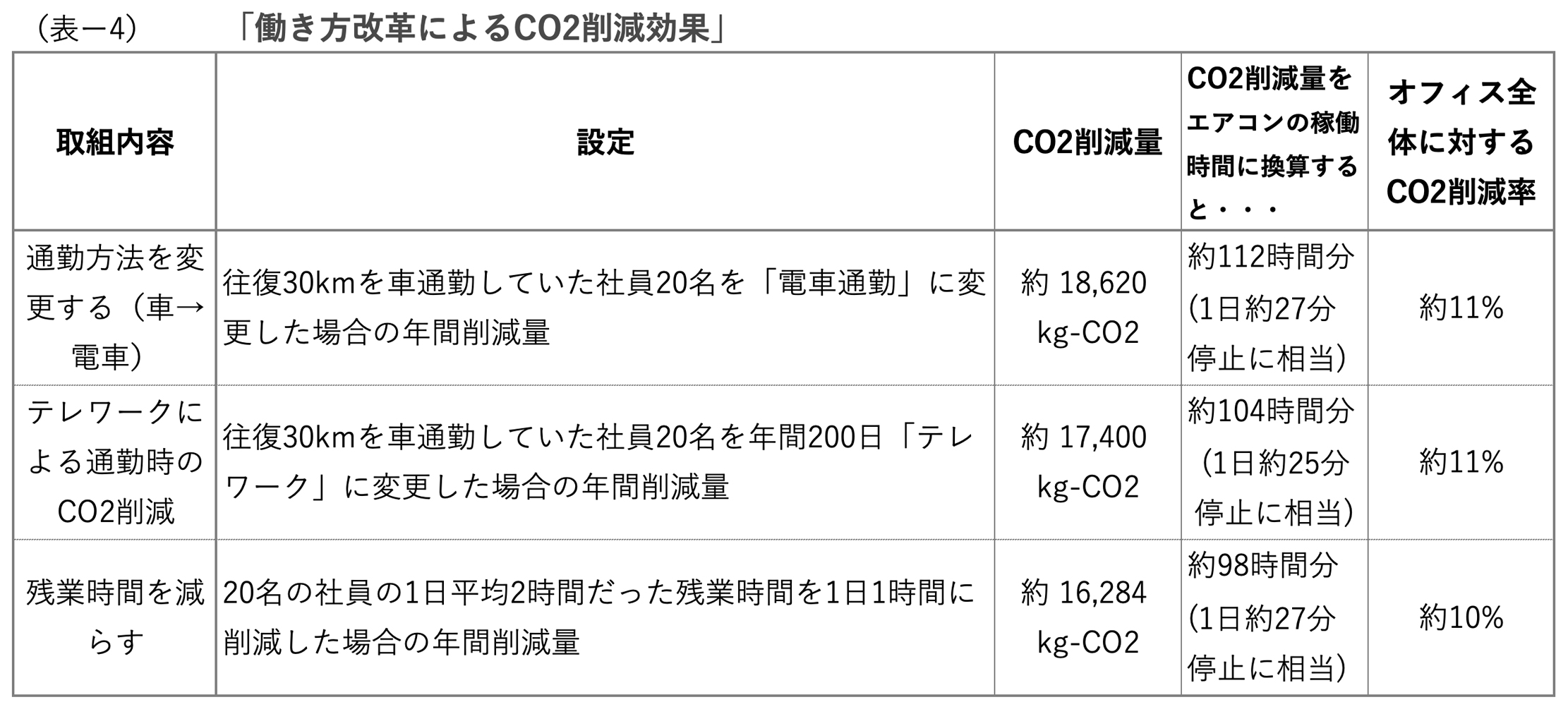

その効果の概算値は(表ー2)を参照

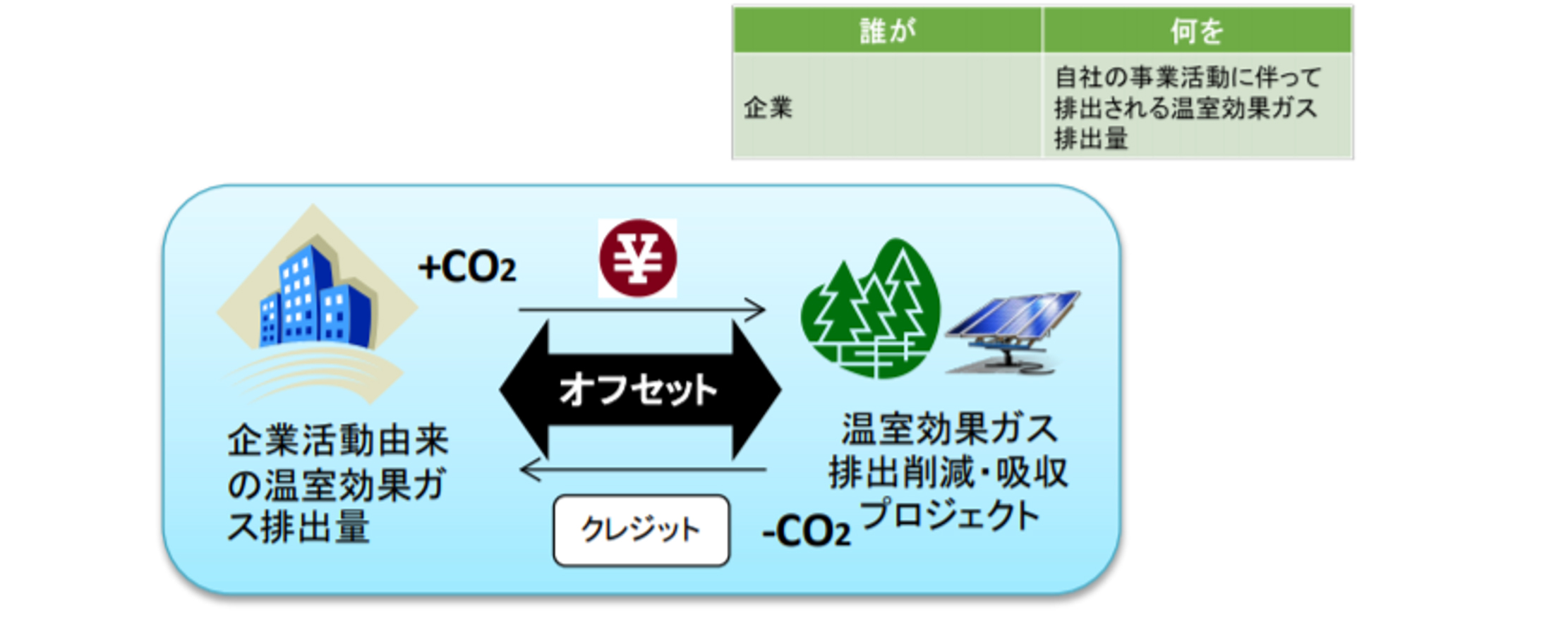

3.カーボンオフセット

CO2排出量の削減において、削減しきれない分を、温室効果ガスの排出削減量を購入したり、植林や環境保護への寄付などを通じて埋め合わせることを言います。

実際にCO2を削減しているわけではない

つまり、実際にCO2を削減するわけではなくそれに相当する活動を行って相殺する方法になります。

CO2削減に取り組んだ上で、削減しきれない分に用いるのが望ましい

カーボンオフセット で削減すれば良いという種類の方法ではなく、あくまでも先に紹介したようなCO2削減を取り組んだ上で削減しきれない分に用いるのが望ましい手法です。

「2050年カーボンニュートラルに伴うグリーン成長戦略」でも「カーボンオフセット」は不可欠とされている

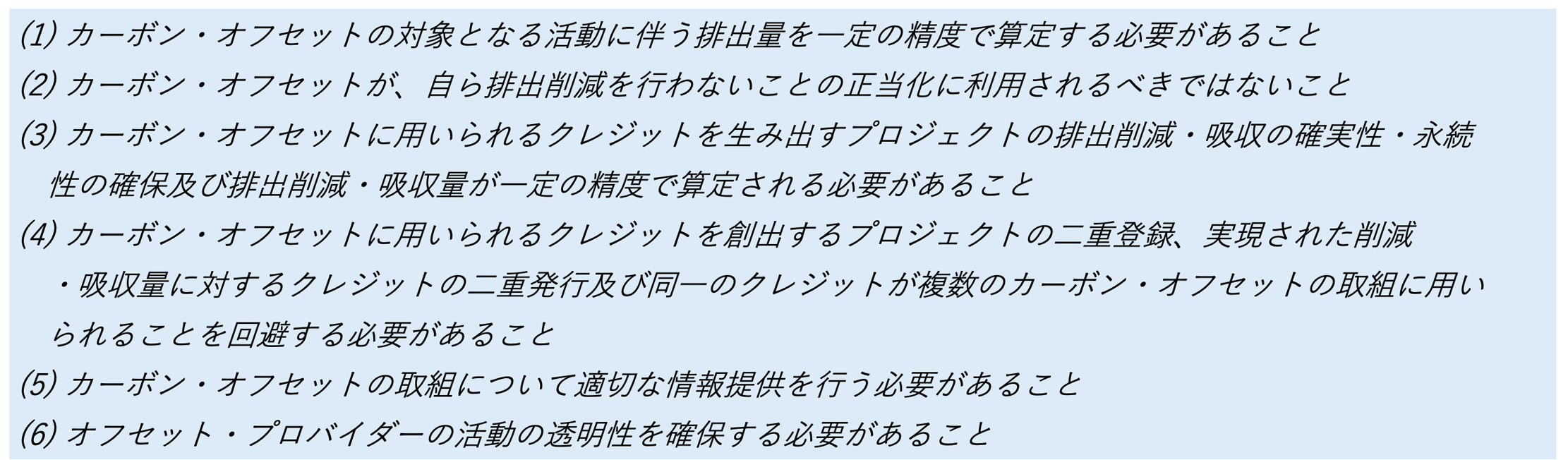

環境省から発行されている「カーボンオフセットガイドライン」には、透明性を持って行えるように下記のような「6つの重要事項」が示されています。

具体的にはどのような方法がある?

以下の出典:環境省「カーボンオフセット・ガイドライン」より環境省の「カーボンオフセット・ガイドライン」によると大きく分けて5つの取組みに分けられます。

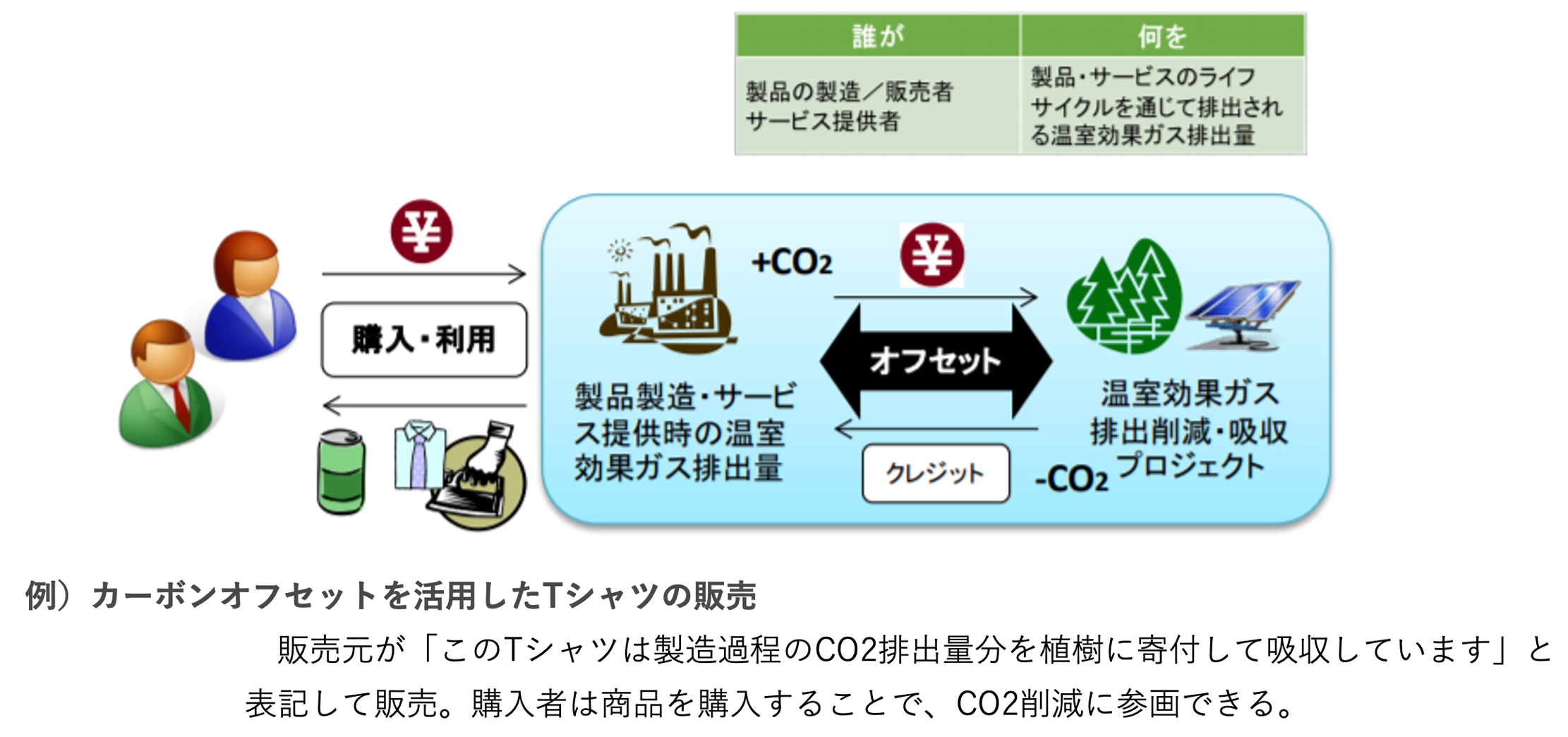

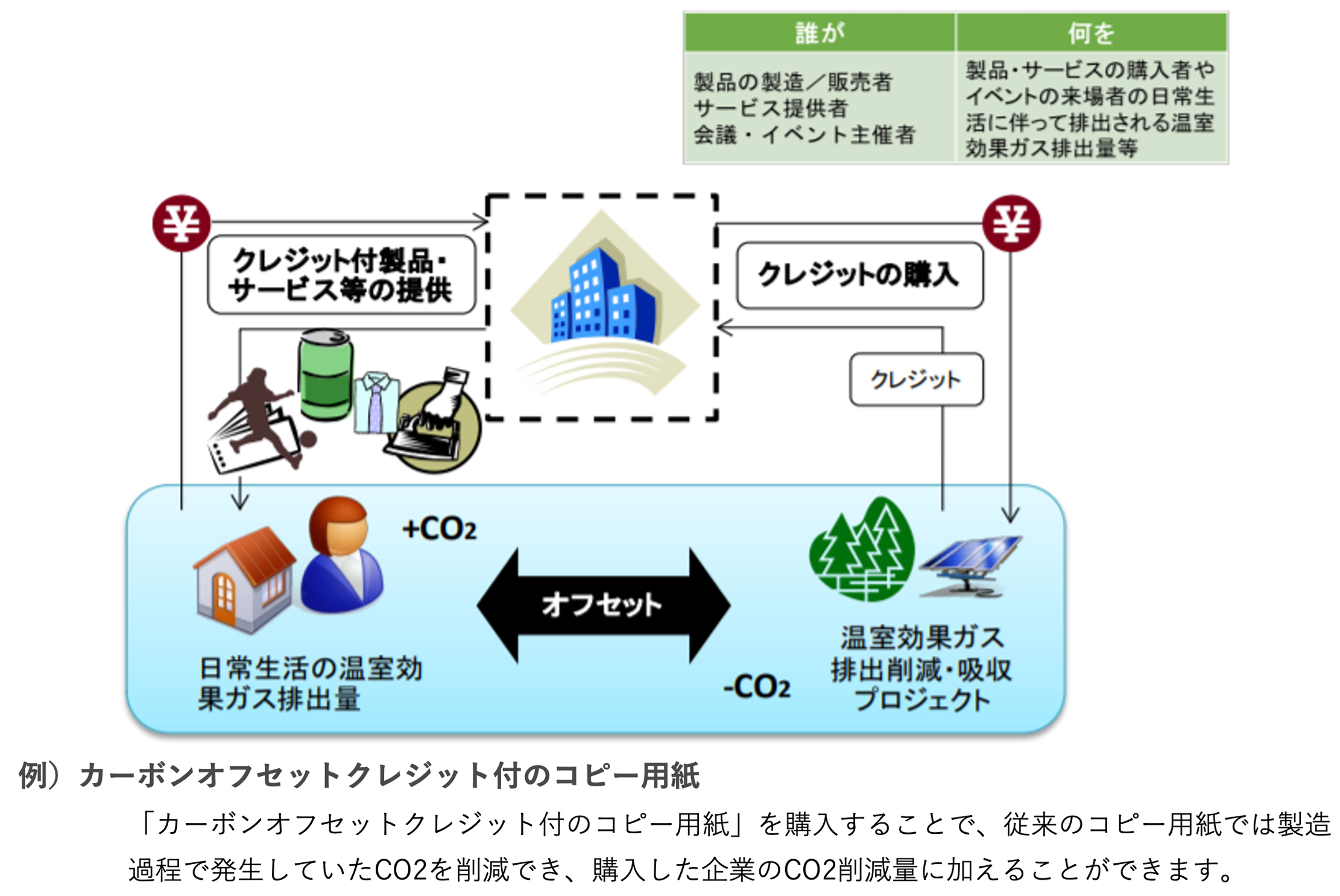

1.オフセット製品・サービス

カーボンオフセット で製造過程のCO2を吸収した商品を販売し「製造過程のCO2削減量を吸収した商品」という付加価値を付けて販売する方法

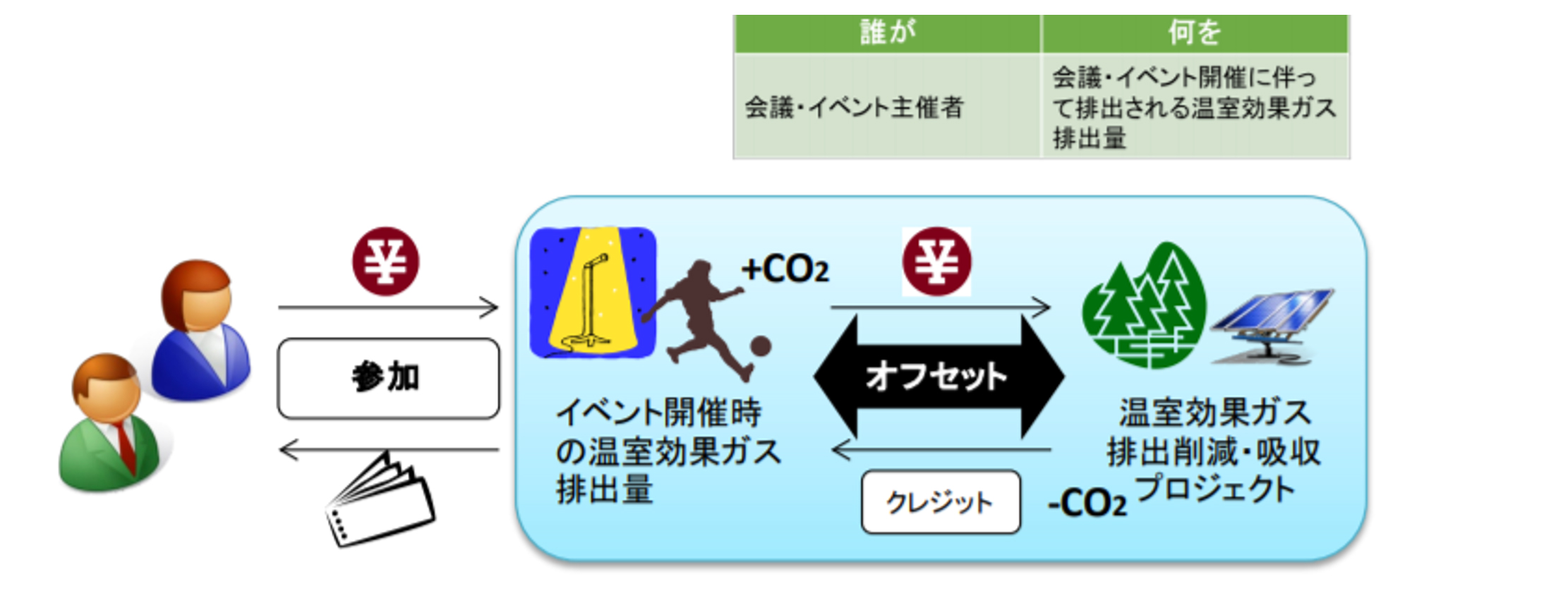

2.会議・イベントのオフセット

「開催で発生するCO2削減量を吸収してCO2を吸収したイベント」として参加者はCO2を排出していないイベントに参加できます。

3.自己活動オフセット

こちらはよりシンプルで、企業が掲げたCO2削減目標に対して、削減しきれない分を「購入」したり「環境保全」に貢献することでCO2排出量を下げる方法です。

4.クレジット付製品・サービス

こちらは「1.オフセット製品・サービス」や「2.会議・イベントのオフセット」似ていますが、大きな違いは購入した者に「CO2を削減した」というクレジットが付与される点が異なります。

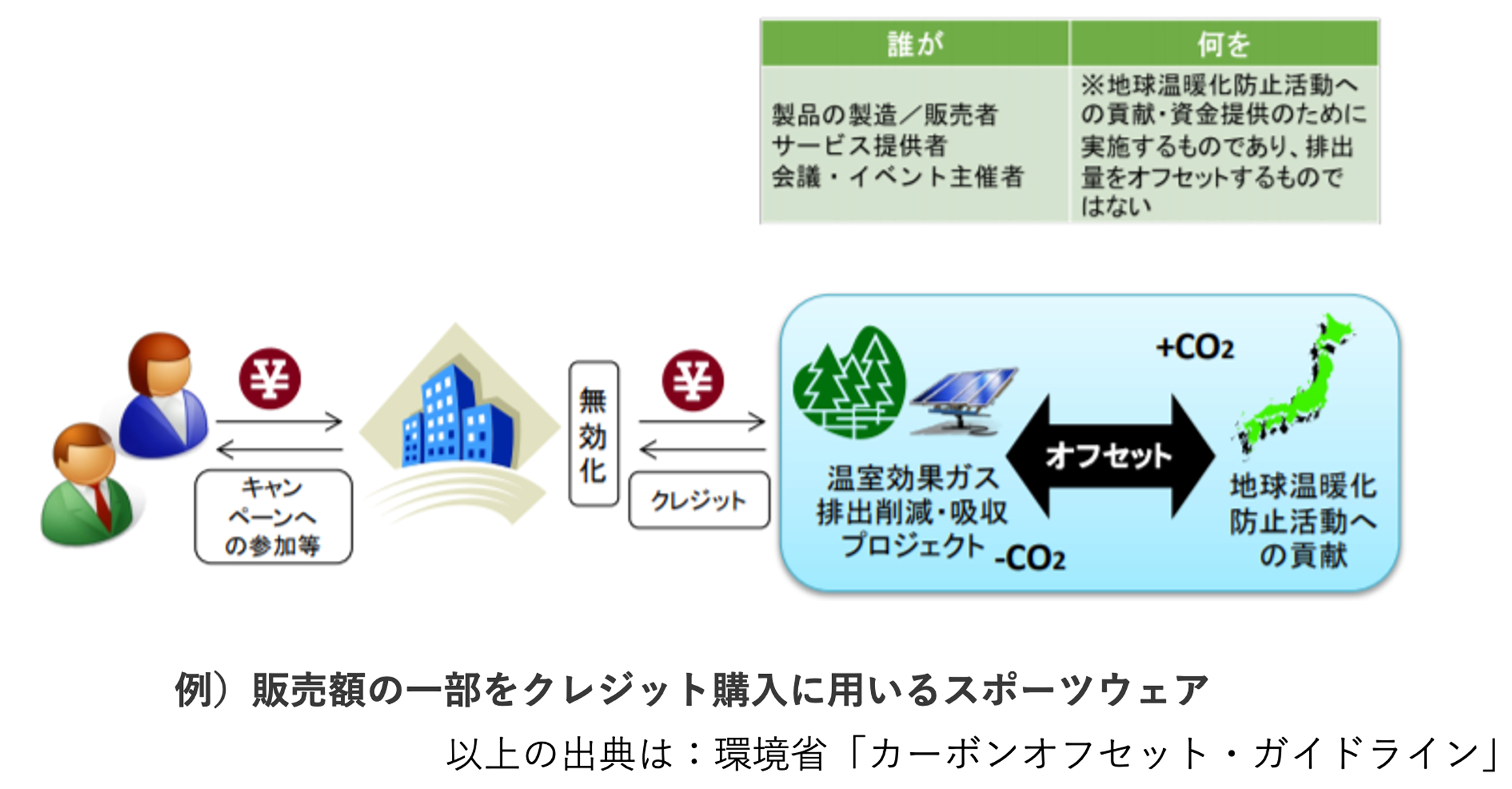

5.寄付型オフセット

こちらは、購入者からの寄付を、企業のカーボンオフセットに使用する方法です。

政府の戦略を見ていると、今後「ESG投資」も加速しより一層「企業の脱炭素への取組み」が企業の利益にも直結するようになっていくことが想像できます。特に「再エネの導入」は脱炭素へのインパクトが大きい施策ということになっています。

注目事項

加速する脱炭素化の動きに対応するため、「社内炭素価格」(インターナルカーボンプライシング、ICP)を採り入れる企業が少しずつ増えているのを知っていますか?

ICPは、ビジネスの過程で排出する二酸化炭素(CO2)を各社が独自基準で金額に換算して仮想上のコストとみなし、自社が行う設備投資判断等に組み入れる手法です。

海外事業の一部がすでにCPの影響を受けていて、環境問題で先進的なEUでは、事業内容や規模次第でCO2の排出量に上限規制が課され、規制の上限を超えた分は他社から排出権を買ってCO2の排出量を帳消ししなければならず、その超過分は1トンあたり100ユーロ(約1万3200円)の罰金が科されています。

環境省によると、2020年3月時点での日本のICPの導入企業社数は118社とまだ少数ですが、世界ではアメリカ(122社)に次いで多く、2022年には250社程度まで増える見通しのようです。

また英非営利団体CDPでは、世界の主要9526社でICPを導入するのは、2020年で853社と1年で2割以上増えたそうで、2年以内に導入する計画の企業を合わせると2012社になり全体の2割を超えるとの事です。

世界各国・地域で炭素税や排出枠取引といったカーボンプライジングの動きが広がっています。

企業の負担「炭素負債」は、30年間で4,700兆円に上るとの試算もあるそうです。(日経新聞2021・08・01)

企業が独自で決める社内炭素価格(ICP)の水準設定が妥当なのかも問われ始めています。

日本国ににおいては2012年から原油や(天然)ガス、石炭などの化石燃料の使用量をCO2排出量に換算し、1トンあたり289円を徴収する地球温暖化対策税を導入していますが、それより負担の重い炭素税などはまだ取り入れられていません。

企業にとって悩ましいのは、日本のCPがどのようなレベルになるのかがまだ不透明な今の段階で、ICPでの仮想コストを実際にどこまで投資判断に反映させるのか?です。

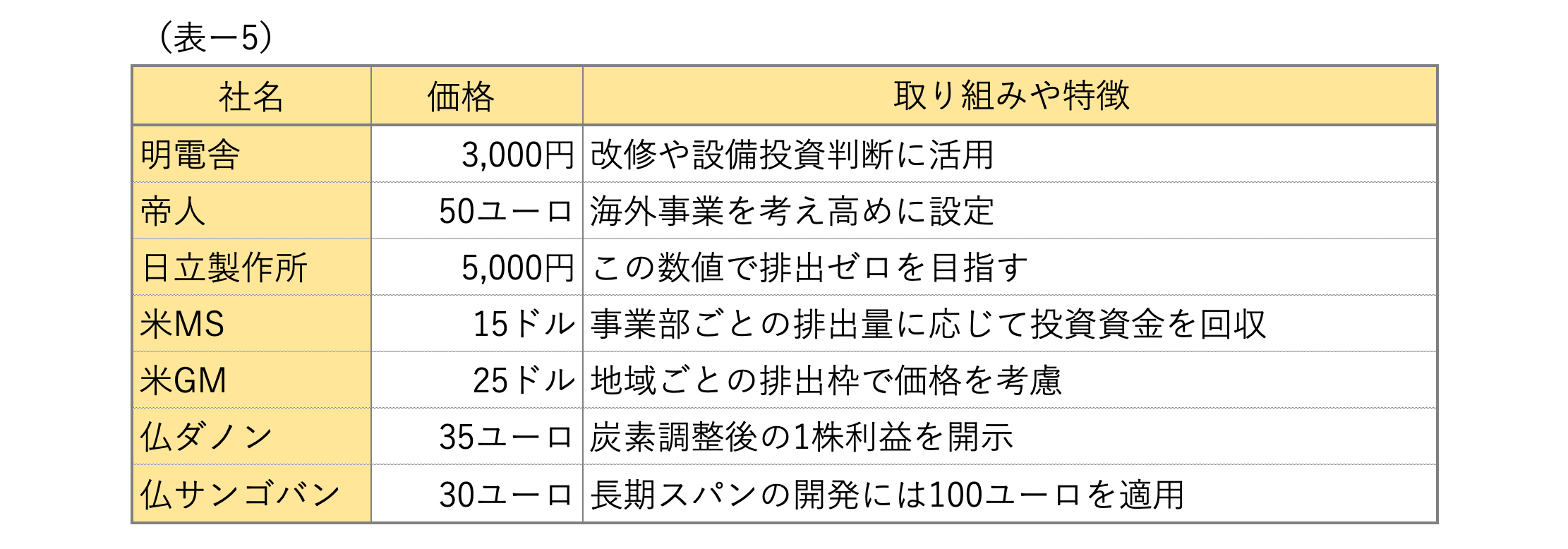

経営戦略に応じ炭素価格を設定している企業を見てみると…

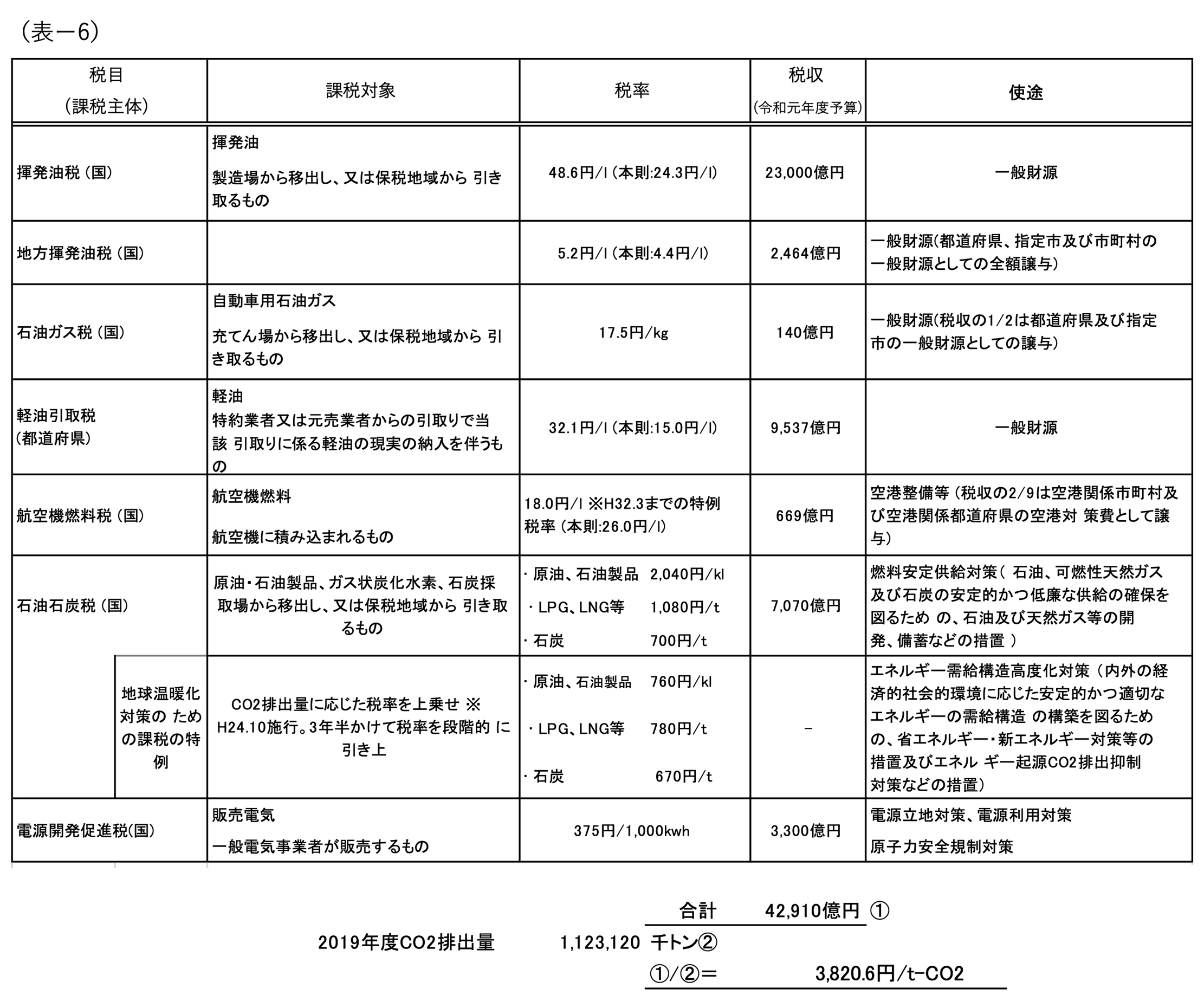

日本国内では、揮発油税・石油ガス税・電源開発税のようなエネルギー税がありますが、その税収から炭素価格を算出してみますと

3,820.6円/t-CO2になることから国内におけるICPは、4,000 円/t-CO2

が適当ではないかと考えています。

ちなみに8月1日現在、欧州連合(EU)での排出量価格はトン当たり約54ユーロ(約7,000円)で推移しています。

エナジーデザイン通信

お問い合わせ

- TEL03-6215-8429

- メールにてお問い合わせ